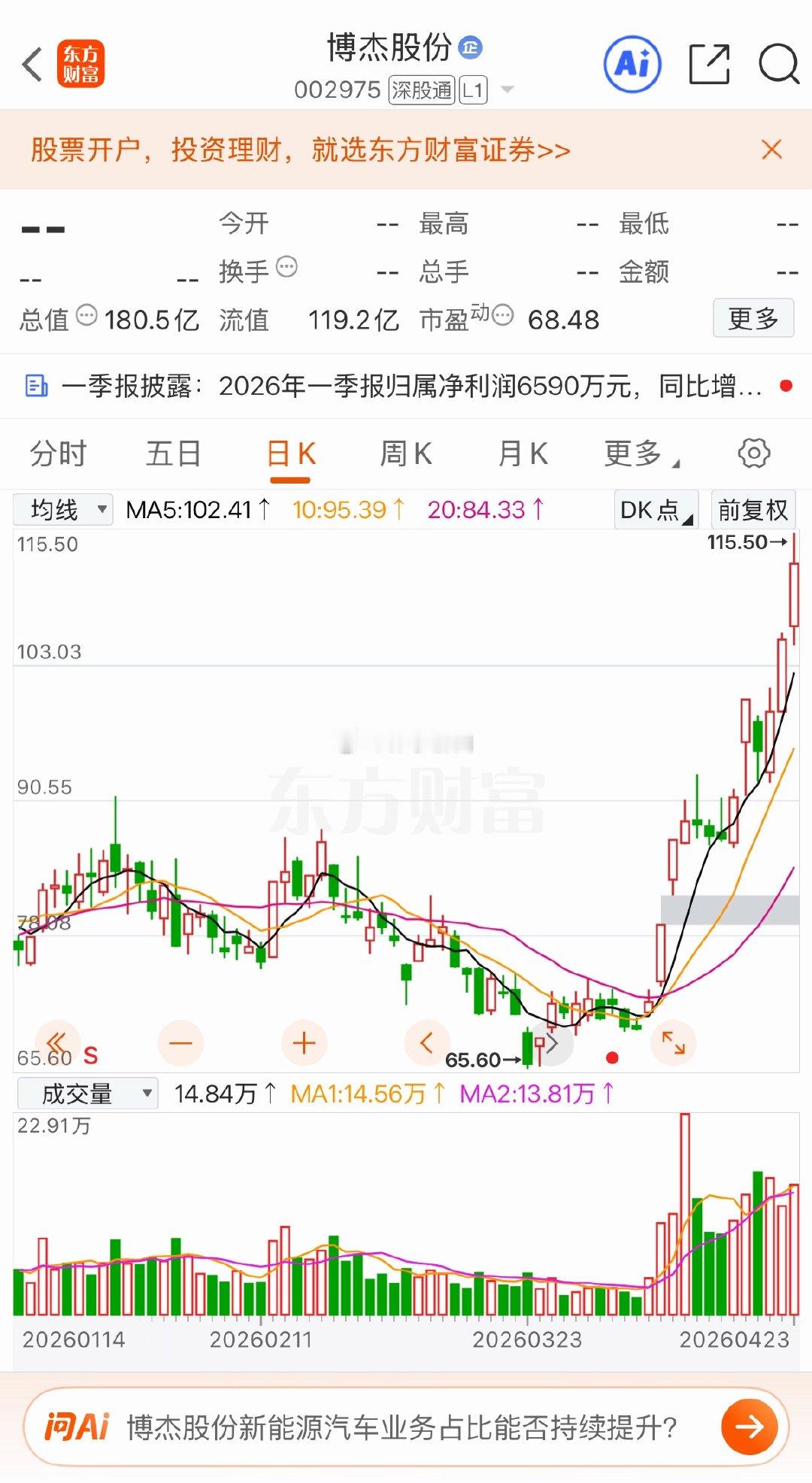

AI算力催涨的“光模块心脏”,有的股价早涨上天,还有哪些机会值得关注? 光模块需求大增,刺激股价大涨。而光模块的核心材料磷化铟肯定是水涨船高。磷化铟市场缺口超50%,全球磷化铟衬底缺口在70%以上。据河南日报报道,日前,河南铭镓半导体有限公司二期项目50台磷化铟多晶合成炉全面进入调试阶段,该产线为国内顶尖超高频半导体材料生产线,标志着国产磷化铟核心材料量产进入冲刺期。铭镓半导体表示,当前磷化铟市场供需缺口达50%,企业订单已排至2027年初。 美股磷化铟龙头股价一年暴涨超过60倍。国内磷化铟概念股也在狂飙。热度之高,甚至吸引散户进场扫货铟锭——每千克4700元的价格买入,回收时却打折打到4000元都出不了手。 磷化铟为什么涨?说到底就一句话:AI算力大爆炸,数据中心的互联速度,完全仰仗光模块。而光模块里最核心、最不可替代的材料,就是磷化铟。 它的供需缺口有多大?2025年全球磷化铟衬底需求约200万—210万片,而全球有效合规产能仅60万—70万片,供需缺口超过70%。Lumentum的产能已经全部分配完毕,高端EML交货周期直接排到了2027年之后。交付周期也从2025年初的8周,延长到了2026年4月的24—40周,想拿货先预付30%—50%锁定产能。一家国产厂商的订单已经排到了2027年初。 这还不算完。1.6T光模块对磷化铟的需求,是800G的2.7—3倍。英伟达自己都预测,2026年到2030年,磷化铟晶圆需求将激增约20倍。 在这种背景下,磷化铟概念股被炒上天,完全在预料之中。 问题来了:磷化铟的价格已经涨了3倍,相关股票的股价已经涨了几十倍,你现在冲进去,风险有多大? 那么,哪些公司真能吃到这块肉? 讲完逻辑,咱们落地到具体标的上。按照产业链从上往下来看,真正赚铟钱的公司,其实没几个。 上游最核心的铟原料厂商,市场提得最多的就是锡业股份、株冶集团、锌业股份这几家。 先说锡业股份(000960)。它号称铟资源储量全球第一,2025年生产铟119吨。但问题来了:铟锭销售收入占锡业股份总营收的比例非常小——2025年生产和销售分别为106吨和105吨,但锡业股份的主要利润来源是锡和铜,铟只是综合回收的副产物,对公司整体业绩的影响,远没有很多人想象得那么大。 再看株冶集团(600961)。2025年铟锭产量目标定在102.3吨,上半年就已经干了71吨,进度很猛。但铟锭在株冶集团的收入占比只有0.42%,几乎可以忽略不计。而且它的铟同样是从铅锌冶炼系统综合回收来的副产品,产量提升空间有限,价格再好也扩不了产。 锌业股份(000751)更小,铟产品年产量预计只有6吨左右,能贡献的利润体量更是微小。 所以,虽然铟的价格在涨,但这些以锌铅为主业的上游厂商,铟对他们来说就是个零头业务,利润增量极其有限。 那真正有弹性的标的是谁? 答案是:那些以磷化铟为主营业务,同时在往上游整合原料的公司。 云南锗业(002428)是目前国内磷化铟衬底龙头。旗下云南鑫耀半导体现有磷化铟产能15万片/年,近期又公告拟投1.89亿元扩产30万片/年,总产能目标45万片/年。磷化铟晶片价格最近也在随光通信需求提升而上涨。云南锗业已经从传统的卖锗矿产,成功转型为高端化合物半导体材料公司,磷化铟业务的利润弹性,比上游那些“副业型”厂商大多了。 但这里也得说句实话:云南锗业股价年内涨幅已经超过110%,市值也涨了不少。高位的弹性固然大,但追进去的风险也不小。 除了云南锗业,还有一些公司值得跟踪: 源杰科技(688498) 是国内高速磷化铟光芯片龙头,投入近20亿元“双线扩产”,50G光芯片进入快速放量期。源杰科技的光芯片性能直接决定光模块速率,是光通信产业链的核心环节之一。 长光华芯(688048) 采用IDM模式,构建了砷化镓、磷化铟、氮化镓、碳化硅、硅光五大材料体系,增资孵化星沅光电布局高端磷化铟激光器芯片。 三安光电(600703) 磷化铟外延和EML产品良率国内领先,光技术产能2750片/月,磷化铟产能2500片/月,已具备量产6吋InP光芯片能力。 另外,铭镓半导体这个未上市企业也值得重点留意。它的二期50台磷化铟多晶合成炉已经全面进入调试阶段,达产后年产磷化铟近30吨,可满足国内近半市场需求。虽然它没上市,但它的进展是判断国产替代速度的关键风向标。

🐰中国曾又悄悄关上了一扇更要命的门!在稀土还未撕完的时候,中国又加紧了另外

【1评论】【8点赞】