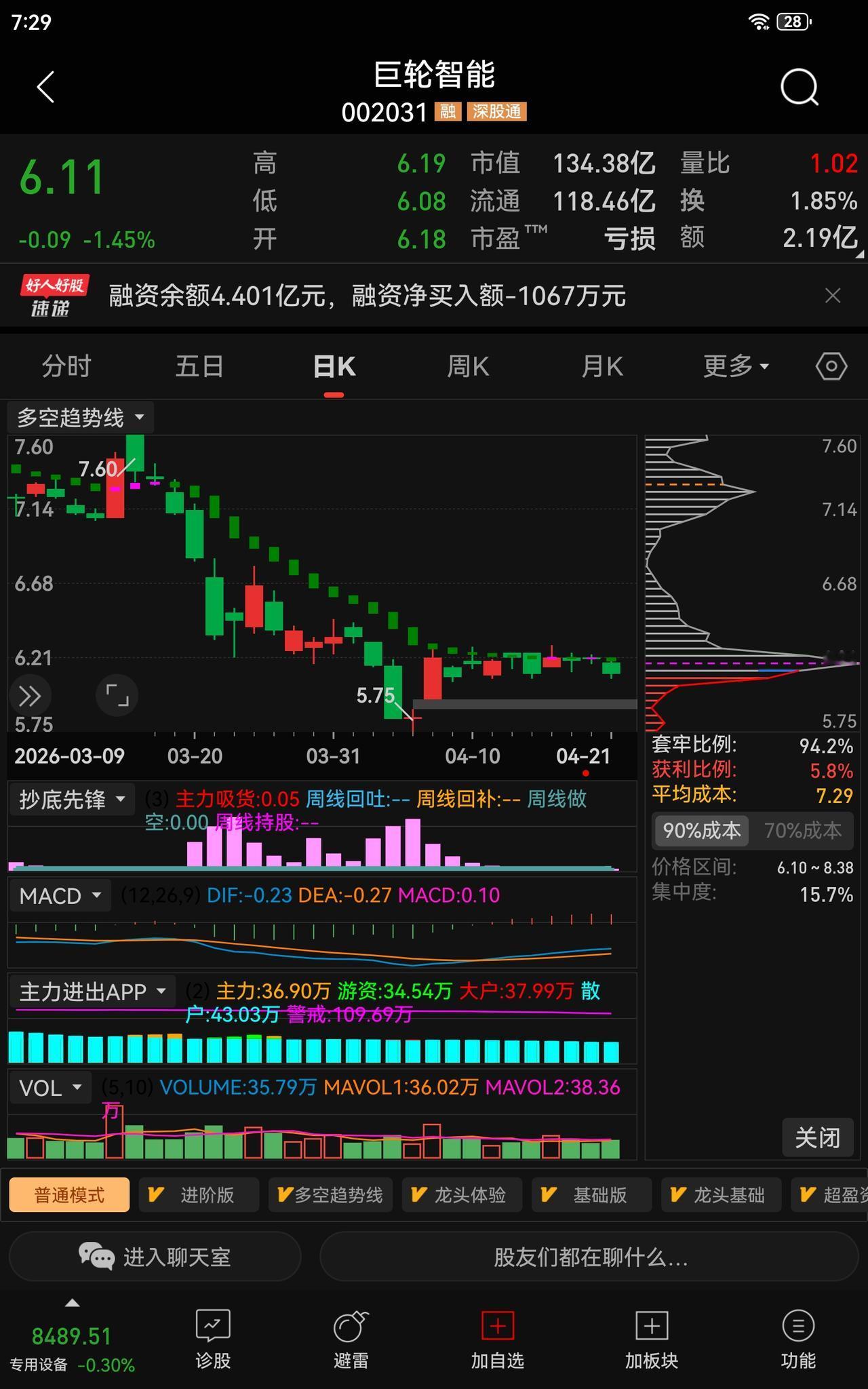

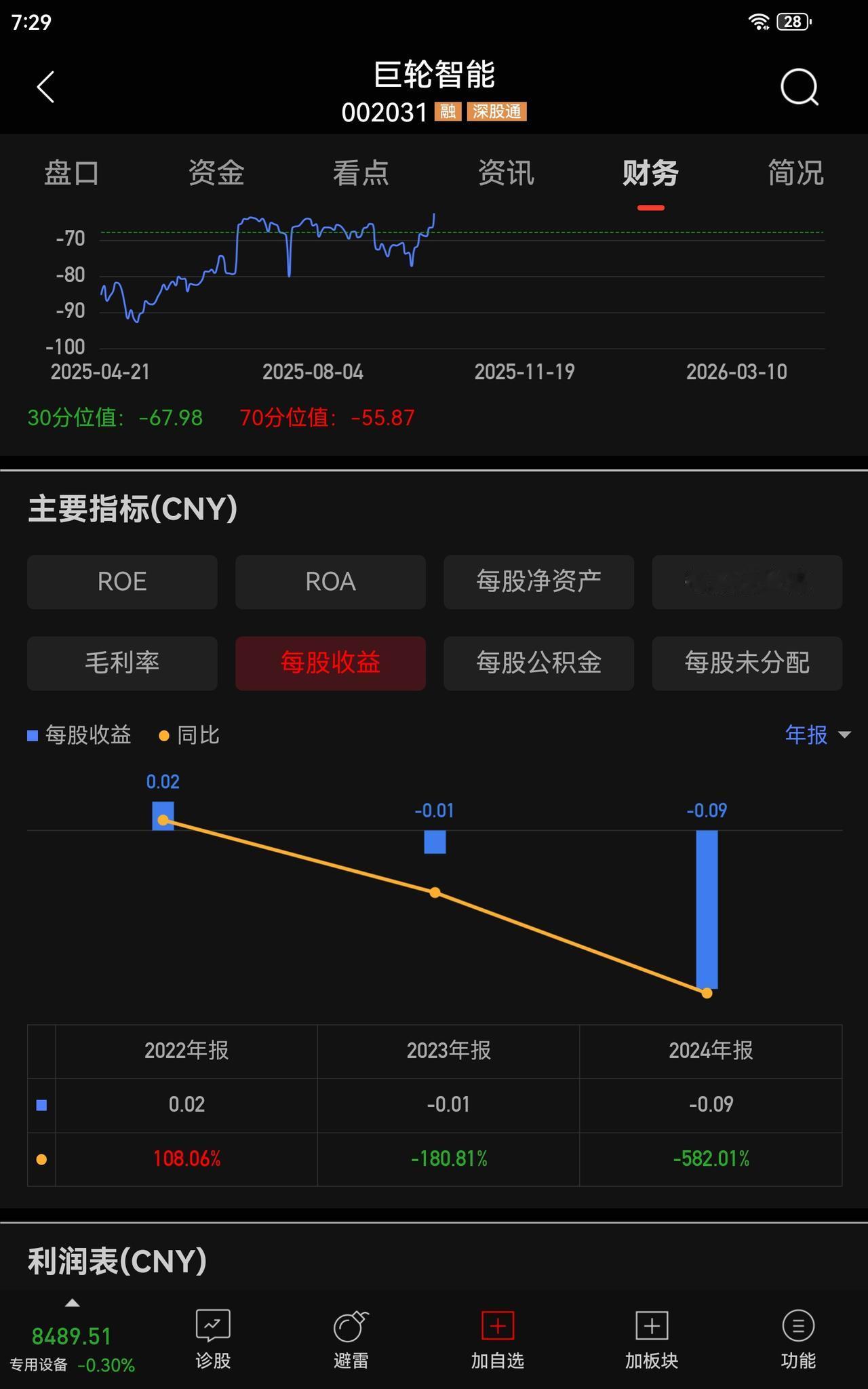

机器人板块的巨轮智能:具备明确扭亏为盈潜力,时间节点与利弊清晰 提示:理财有风险,投资需谨慎 巨轮智能连续三年亏损,不戴帽是确定事件,无需担忧。后续重点关注其减速器产能释放与2026年扭亏进展,而非ST风险。 一、结论定调 短期:2026年下半年大概率扭亏,中报减亏、全年转正概率较高; 中期:2027年依靠减速器产能释放,进入稳定盈利周期; 长期:能否持续赚钱,取决于订单落地、产能爬坡与毛利率改善(信息来源:公司公告、行业公开研报)。 二、三大扭亏核心支撑 1. 第二增长曲线落地 公司XT、RV减速器2026年一季度进入小批量量产,上半年多规格全面投产,年底月产规划15万套,2027年冲击30万套产能。 减速器属于机器人高毛利核心零部件,量产落地后直接拉高整体盈利水平,是扭转亏损的关键。 2. 大额框架订单锁定 已与人形机器人头部企业达成合作,大额长期供货协议落地,订单确定性强;传统主业硫化机订单排产至2027年底,传统业务收入稳定打底。 3. 亏损面持续收窄 2023—2025年连续亏损,但每年亏损额度逐步收缩。减值计提、海外子公司拖累等一次性负面因素逐步出清,费用端优化空间充足,基本面持续修复。 三、短期制约(延缓盈利节奏) 1. 现阶段机器人业务仍在产能爬坡,前期折旧、研发投入偏高,短期利润释放偏慢; 2. 整体毛利率仍低于行业均值,量产初期规模化优势尚未完全体现; 3. 短期偿债与现金流压力,会阶段性压制利润弹性。 四、关键时间节点 1. 2026年一季报(4月30日):减速器量产数据落地,验证减亏力度; 2. 2026年中报:机构普遍预判半年度有望实现扭亏为盈; 3. 2026年三至四季度:产能集中释放,全年业绩正式转正; 4. 2027年:产能完全释放,进入稳定增收、稳步盈利阶段。 五、综合总结 巨轮智能不是题材炒作,而是主业转型+产能落地+订单支撑带来的基本面反转。 亏损只是转型阵痛,随着机器人核心零部件业务放量,2026年扭亏是高概率事件。唯一变量在于行业需求、产能达产进度与毛利率修复速度,需要结合后续财报数据持续跟踪。 免责声明:本文仅为市场信息梳理与行业分析,不构成任何投资建议。市场有风险,投资须谨慎。 巨轮智能机器人 股市分析 @时光记忆WGW