藏格矿业一季报超预期!普通人都能看懂的赚钱逻辑,太稳

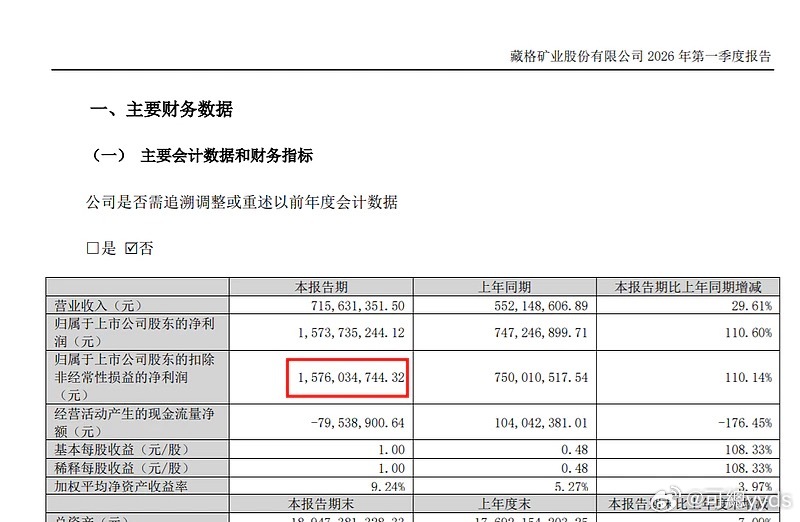

最近藏格矿业公布了一季度财报,成绩直接超出预期:净利润15.73亿,同比大涨110%,比我之前预想的15亿还多了7300万,看完真的特别满意。而且这家公司的赚钱逻辑特别简单,没有弯弯绕绕,就算是普通股民,不用懂复杂的财务知识,也能算明白它的未来利润。

先说说它最赚钱的核心资产——巨龙铜矿,这简直是藏格手里的“摇钱树”。一季度铜矿生产6.04万吨铜,直接卖掉6.05万吨,生产多少卖多少,一点库存都没有,销路完全不用愁。一季度靠着铜矿拿到的投资收益就有13.14亿,几乎是公司全部的利润,算下来一吨铜能净赚7万,比我预想的还要划算。

今年铜矿计划产铜30-31万吨,我觉得妥妥能完成31万吨的目标,就按一季度的盈利水平算,光铜矿一年就能赚217亿,藏格分到手的权益利润就有66.8亿。而且这还只是开始,明年铜矿二期产能跟上,一年能产39万吨铜,2028年产能再提升,赚的钱会更多。更让人期待的是三期项目,紫金矿业已经在帮忙办手续,有国家支持,落地只是时间问题,等三期完全投产,一年铜矿利润能超500亿,藏格分到手就有155亿,妥妥的下金蛋的优质资产。

再看它的另外两大业务,也是稳赚不赔的存在。

首先是钾肥,作为传统业务,一直很稳定。一季度是钾肥销售淡季,产销量都不高,但全年轻松能产100万吨以上,一年就能赚12亿左右。后续公司还在扩产能,老挝的钾肥项目也在推进,以后做成世界级钾肥生产商,利润还能往上涨。

然后是锂业务,最近终于迎来回暖。一季度锂卖价14.94万,现在市场价已经涨到17.64万,价格越卖越高。今年计划产1.6万吨锂,一年能赚12亿,往后产能一步步扩大,2028年光锂业务就能赚50亿,长期看潜力特别大。

我简单算了一笔账:要是大宗商品价格保持现在的水平,不出现大下跌,2026年藏格全年净利润能到90亿左右,2028年能冲到150亿,等到2030年所有产能都拉满,一年净利润能超250亿。

其实做投资真的不用搞那么复杂,就选这种业务简单、能清清楚楚算明白利润的公司就行。藏格矿业就做铜、钾、锂三大资源,业绩全看产能和价格,一目了然,不用猜来猜去。不像很多公司,业务绕来绕去,连董事长都算不清利润,全靠市梦率撑着。

咱们普通投资者,就选这种能轻松算清账、稳稳赚钱的公司,不用冒险跨高栏,守住这种简单的优质标的,长期拿着,就能拿到实实在在的收益。而藏格矿业,就是这样的靠谱选择。?a股股票