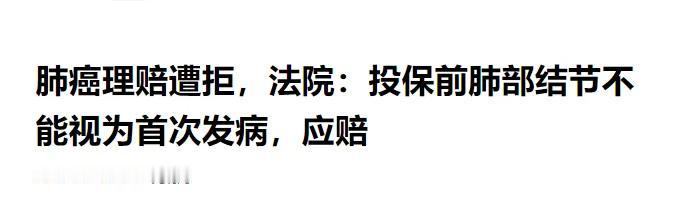

玩不起别玩!”江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! 2020年4月,南京市民李浩为自己投了一份30万保额的重疾险。凑巧的是,当月体检发现肺部有个小结节,医生当时说没大事,定期复查就行 李浩当初投保的初衷再明确不过,就是怕这个小结节日后真的演变成癌症,才每年花1万元买份安心,这份钱对普通家庭来说绝非小数目,连续交了三年,就是为了在最坏情况发生时能有份保障。 他每次复查都小心翼翼,严格遵医嘱,心里始终绷着一根弦,谁能想到,真等到确诊肺癌的那天,保险公司不仅没给安慰,反而直接甩来拒赔通知,把他最后一根救命稻草都给抽走了。 保险公司的拒赔理由简直离谱,把“肺部结节”等同于“首次发病”,完全是在偷换概念,漠视医学常识。肺部结节在体检中十分常见,绝大多数都是良性 医生明确告知李浩定期复查即可,并未诊断为任何重大疾病,更没有提示癌变风险。保险公司把这种无明确诊断的良性结节,强行与三年后确诊的肺癌划上等号,本质上是在滥用格式合同条款,为拒赔找借口。 更让人愤怒的是,保险公司在承保时从未就“首次发病”的定义作出明确说明,也没有告知李浩肺部结节可能影响后续理赔。 投保时业务员只强调保障范围和理赔流程,对这类关键免责条款轻描淡写,甚至避而不谈,等到真要理赔了,却搬出晦涩难懂的条款咬文嚼字,这种前后态度的巨大反差,暴露了其逐利本质远超保障初心。 李浩得知拒赔消息的那一刻,整个人都懵了,他拿着诊断书和保险合同反复翻看,试图找到保险公司拒赔的合理依据,却越看越心寒。他不是没履行告知义务 体检报告明确记录了结节情况,他也一直按要求复查,甚至投保时就跟业务员提过这个结节,对方当时说不影响承保,现在却反咬一口,说这属于“首次发病”,这种出尔反尔的行为,让他彻底失去了对保险公司的信任。 愤怒过后,李浩没有选择认命,他决定拿起法律武器维护自己的权益。他花了大量时间研究保险法,咨询专业律师,收集整理了三年来的体检报告、复查记录和保险合同 每一份材料都清晰证明他投保时并无重大疾病,肺部结节与最终确诊的肺癌之间不存在必然因果关系。他心里很清楚,这场官司不仅是为自己讨公道,更是为所有遭遇类似不公的投保人发声。 法院审理时,双方争议焦点集中在“首次发病”的定义上。保险公司坚持认为结节出现即算发病,而李浩则主张“首次发病”应指确诊重大疾病之时。主审法官的判决直接戳穿了保险公司的诡辩,明确指出保险条款作为格式合同 对有争议的内容应作出有利于被保险人的解释,“首次发病”必须以明确诊断的重大疾病为标准,肺部结节既未确诊为疾病,更不属于合同约定的重大疾病,不能视为“首次发病” 。 更关键的是,法院认定保险公司在承保时未履行明确说明义务,对“首次发病”这种专业术语未作通俗易懂的解释,导致投保人对条款理解存在偏差。 根据《保险法》第三十条规定,采用格式条款订立的保险合同,对合同条款有两种以上解释的,应当作出有利于被保险人和受益人的解释。这条法律规定就是为了平衡保险人和投保人之间的信息不对称,防止保险公司利用专业优势欺负普通消费者。 最终法院判决保险公司全额赔付30万保险金,这个结果不仅让李浩松了一口气,也给整个保险行业敲响了警钟。很多保险公司都存在类似问题,在承保时极尽宣传之能事,理赔时却设置重重障碍,用各种奇葩理由拒赔,这种做法不仅损害消费者权益,也让整个行业的公信力大打折扣。 这场官司背后反映出的问题值得深思。投保人买保险是为了规避风险,不是为了和保险公司打官司。保险公司作为专业机构,理应恪守最大诚信原则,明确告知保险条款,尤其是免责内容,而不是等到理赔时才搬出晦涩条款刁难投保人。如果连最基本的诚信都做不到,这样的保险还有什么意义? 现实中还有很多人像李浩一样,遭遇过保险公司的不合理拒赔,很多人因为维权成本高、流程复杂而选择放弃,这反而助长了保险公司的嚣张气焰。李浩的胜诉给了这些人希望,也提醒大家,遇到不合理拒赔时,一定要保留好证据,勇敢拿起法律武器,不要轻易妥协。 保险行业的健康发展,离不开保险公司的诚信经营和消费者的理性维权。只有保险公司真正把投保人的利益放在心上,履行告知义务,规范理赔流程,才能赢得市场信任;消费者也要提高自身权益保护意识,投保前仔细阅读条款,遇到问题及时维权。 希望这场判决能让更多保险公司反思自身行为,不要再玩文字游戏,不要让保险变成“保而不赔”的陷阱。毕竟,保险的本质是保障,不是算计,只有守住这个初心,行业才能长久发展。 各位读者你们怎么看?欢迎在评论区讨论。