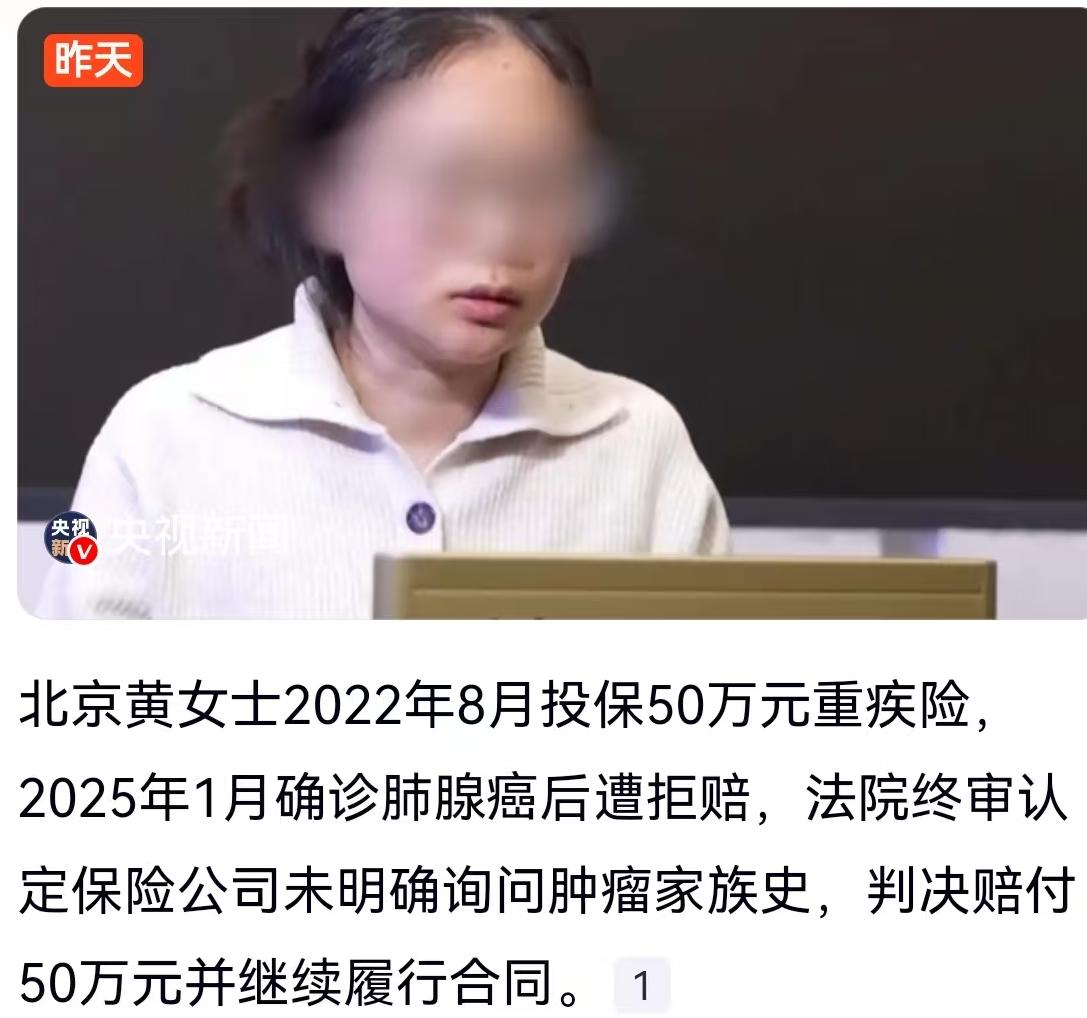

买重疾险本意是为未知风险兜底,真到了需要救命钱的时候,迎面撞上拒赔通知,这种落差足以击溃任何一个普通家庭的防线。2022年8月,北京黄女士花真金白银买下了一份保额50万元的重大疾病保险,合同白纸黑字写着确诊重疾后赔付50万,外加豁免后续所有保费。2025年1月,黄女士拿到了医院的确诊报告,白纸黑字印着“肺腺癌”三个字。她拿着材料去理赔,钱没下来,等来的是保险公司的拒赔决定书。 拒赔的理由直指黄女士的家族病史。保险公司查到黄女士的母亲和外祖母均有患癌记录,认定黄女士在2022年投保时存在隐瞒病史的行为,这笔投保直接影响到了当初的承保决策。站在保险公司的角度,风险评估是核心环节,投保人隐瞒高危家族史,打破了精算模型的平衡,按照公司内部的核保规则,拒赔似乎有理有据。 黄女士的视角完全是另一番景象。投保那天的电子投保单上,健康告知里确实有一栏涉及病史,但原文问的是“是否患有遗传性疾病”。黄女士母亲患癌,她如实进行了告知。至于外祖母的病情,在普通人的认知里,长辈得癌并不等同于自己确诊了某种“遗传性疾病”。拿着电子投保单的截图对质,那上面确实没有“肿瘤家族史”这六个字。这就引出了保险理赔里最关键的一道分水岭:有限告知与无限调查的边界到底在哪。 这起纠纷一路打到了法院。法庭审理的焦点极其清晰,保险公司的询问到底有没有尽到明确义务。法官调取了当年的电子投保单,通篇翻找,确实找不到任何关于“肿瘤家族史”的具体提问。法律讲究的是“询问告知”,保险公司问什么,投保人答什么,不问不答是常识,更是规则。法院终审落槌,判决结果十分干脆:保险公司未明确询问肿瘤家族史,且该合同成立于2022年8月,到黄女士2025年1月确诊,时间跨度已达两年半,触发了《保险法》第十六条的不可抗辩条款,保险人不得解除合同。50万理赔款必须如数赔付,后续保费全部豁免,原保险合同继续有效。 这场官司撕开了很多保险买卖中的隐性盲区。很多人填健康告知时像在做体检题,生怕漏掉一点什么,其实大可不必自己吓自己。我国《保险法》实行的是询问告知原则,保险公司在电子单子上设计的提问框,就是这道题的边界。没问的,普通老百姓没有义务去翻医学教材倒推自己该不该主动交代。这起北京黄女士的案例,给所有买过保险或者准备买保险的人提了个醒:以后在网上点鼠标签电子保单,一定要逐字逐句看健康告知的截图并保存好。保险公司作为专业机构,如果连提问都做不到精准明确,事后又拿这个当拒赔挡箭牌,法律是不会支持这种“事后诸葛亮”的。这场终审不仅保住了黄女士的救命钱,也给整个行业立下了一个极具操作性的规矩:问清楚是你的事,答真实是我的底线,谁越界,谁买单。 以上内容仅供参考和借鉴