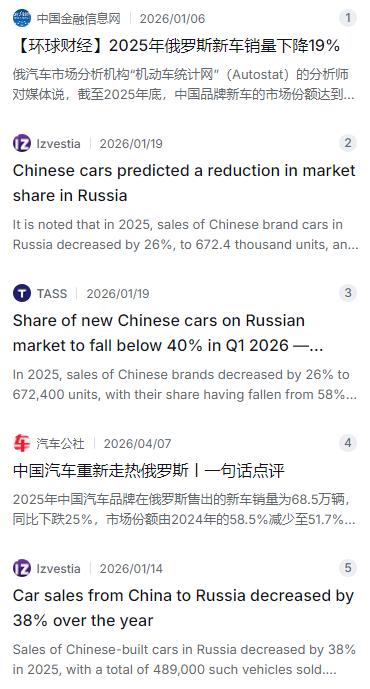

铁了心要灭掉中国?一股可怕力量来了!这回不是美国出手,普京笑到最后,俄乌冲突爆发三年多,全球车市格局翻了个面,欧洲、日本的车企集体撤出俄罗斯,几乎一夜之间腾出了巨大的市场空白,德国大众、丰田、雷诺等巨头关厂、断供,本土品牌拉达产能又顶不上来。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持! 事情得从2022年说起。俄乌冲突一爆发,西方制裁大棒跟着就挥过来了。德国大众、日本丰田、法国雷诺这些老牌巨头,一个个宣布暂停在俄业务,有的直接甩卖资产跑路。雷诺更是离谱,把手里86%的伏尔加股份作价1卢布就卖了。丰田也关了在圣彼得堡的工厂,大众暂停了卡卢加和下诺夫哥罗德的生产线。一夜之间,俄罗斯车市出现了巨大的供给断层——原来街上跑的、店里卖的,忽然全没了。 那时候俄罗斯本土的拉达品牌日子也不好过。拉达虽然有点底子,在俄罗斯老百姓心里也算国民车,但它的生产线高度依赖进口零部件,供应链一断,产能根本顶不上来。再加上技术更新慢、车型老旧,想要靠拉达一家填满市场空缺,简直天方夜谭。2022年俄罗斯新车销量直接暴跌近六成,市场几乎被掏空。 就在这个时候,中国车企瞅准机会加速进场了。奇瑞、吉利、长城这些牌子动作特别快,一方面加大出口量,另一方面开始在俄罗斯布局本地化组装。短短两年时间,中国汽车在俄罗斯的市占率就从不到一成飙到了超过一半。到2024年底,中国品牌新车在俄罗斯的份额一度冲到61%左右,莫斯科大街上哈弗、奇瑞、吉利随处可见。 不过这个势头到2025年遇到了一点波折。这一年俄罗斯整体车市不太景气,乘用车新车销量132.6万辆,同比下滑了15.6%。中国品牌也跟着受了影响,全年在俄卖出68.5万辆新车,同比跌了25%左右,市场份额从2024年的58.5%落到了51.7%。但即便如此,中国品牌依然牢牢占据了俄罗斯市场的半壁江山,哈弗以17.33万辆的销量领跑中国阵营,奇瑞和吉利分别卖出了9.98万辆和9.4万辆。畅销车型里头清一色都是SUV,哈弗Jolion、吉利Monjaro、长安UNI-S这些车型在俄罗斯卖得相当火爆。 俄罗斯本土的拉达虽然还是老大,2025年卖了32.99万辆,市占率24.9%,但它的日子也不好过,销量同比下降了26%。可以说,中国汽车已经成了俄罗斯中端市场的绝对主导力量。 但做生意哪有那么容易。赚得盆满钵满的表象底下,中国车企其实面临着不小的压力。 首先是卢布汇率波动的问题。俄罗斯经济受制裁拖累,通胀率一度冲上10%,卢布兑人民币贬值幅度不小,消费者购买力被严重削弱。再加上俄罗斯央行把基准利率拉高到21%,汽车贷款年化利率飙到30%,普通人想买车是真买不起了。这就直接打击了新车消费需求。 更大的麻烦来自俄罗斯的关税和政策调整。从2023年开始,俄罗斯政府看到中国车卖得太猛,就开始打起了保护本土产业的小算盘。先是封堵了通过中亚国家转口的灰色通道,接着在2024年10月大幅上调进口汽车报废税,一次性涨了70%到85%,一台普通家用SUV的报废税成本瞬间多出近10万元人民币。到了2025年1月,进口车关税又上调到20%到38%的阶梯税率。这套组合拳下来,一台国内卖15万的车,光进俄罗斯的门槛费就得多掏25万,利润被压得几乎见底。 这些政策变化带来的影响是实实在在的。2025年前9个月,中国对俄罗斯汽车出口量暴跌58%,俄罗斯从中国汽车出口第一大目的国的位置掉到了第三。有些规模小、靠简单贸易出口的中国品牌,展厅都关了不少,据说一年内有超过600家中国汽车展厅关门或调整。 面对这种局面,中国车企没有坐以待毙。有远见的厂商开始从单纯的出口转向本地化深耕,把生产线直接搬到俄罗斯去。长城汽车在这方面做得最早也最扎实,它在图拉州建了工厂,搞本地化生产,所以在报废税和关税的双重打击下,依然稳住了市场份额,2025年10月哈弗在俄销量达到2.61万辆,市场份额16%,仅次于拉达。奇瑞也没闲着,跟俄罗斯当地企业合资搞了个新品牌叫Tenet,直接在前大众的卡卢加工厂组装换标后的奇瑞车型,2026年1月这个新品牌就冲到了俄罗斯销量榜第三名。吉利则通过白俄罗斯的合资品牌Belgee来曲线布局,同样取得了不错的效果。 所以说,中国车企在俄罗斯的这场仗打得并不轻松。从2022年西方车企集体撤出的巨大空窗期,到后来俄罗斯政府频频出台保护主义政策,再到汇率、通胀、利率等宏观因素的叠加冲击,中国汽车经历了从野蛮生长到理性深耕的转变。那些只看眼前利润、不做长远布局的厂商被淘汰了,留下来的都是真正沉下心来做本地化的。