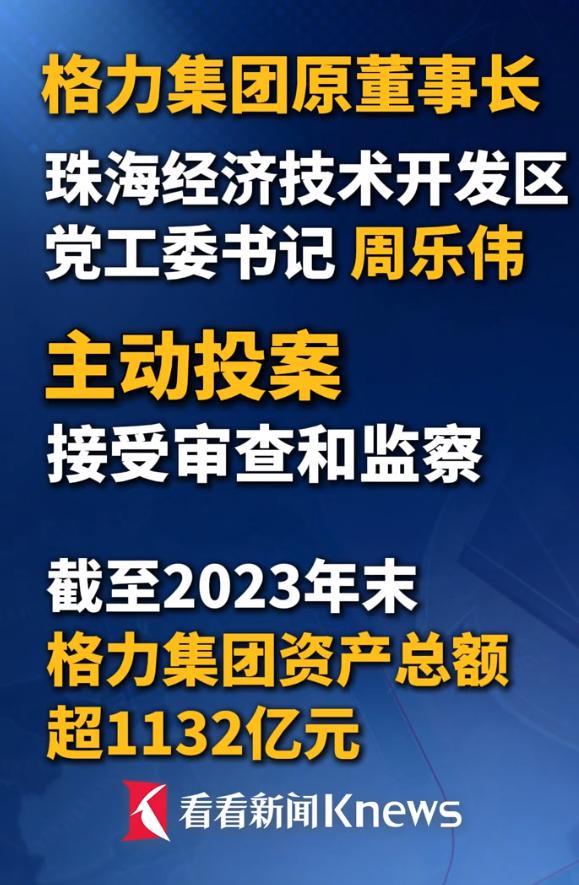

美的PE13倍,格力6.6倍。 一眼看过去,格力便宜了快一半。可越往深里扒,我越笃定,白电赛道里,真正值得等的,是美的。 2025财年,美的交出的答卷足够亮眼。营收4585亿,利润439亿,同比分别增长12%、14%。白电三巨头里,唯一守住双位数增长的,只有它。 海尔全年利润增速仅4.4%,格力前三季度利润更是下滑2.3%。 真正让我盯上美的的,从来不是增速,是它的业务结构。 太多人还把美的当成一家空调公司。可现在,它面向企业的楼宇科技、库卡机器人、新能源业务,年营收已经做到1228亿,占总营收的四分之一还多。海外收入1959亿,占比43%。 这哪里是家电公司的配置,分明是一家工业集团,顺带还做着家电生意。 方洪波执掌美的二十余年,个人持股市值超70亿。去年一年,公司分红加回购花了440亿,几乎追平全年净利润。 这是个懂怎么花钱,也愿意把钱还给股东的掌舵人。 再看格力。 七成收入绑在空调这一个品类上。净利率15%,比美的不到10%的水平高出不少,可赛道太窄,就没了安全缓冲带。 空调市场,它中低端被小米围堵,中高端被美的挤压,两头受气。空调之外的多元化布局,手机、格力钛、小家电,没一个做成的。 董明珠已经70岁,接班人至今没有定论。不到7倍PE,8%的股息率,看着诱人。可这个价格,早就把这些结构性的隐患,算得明明白白。 格力的成本控制、整体运营效率,早已不是行业最优。2025年,它的整体产销规模,只有美的的63%左右。 产能布局上,美的全球分散建厂,淡旺季产销更均衡;格力产能集中在国内,夏季满负荷运转,其余时间产能闲置,根本做不到产销平峰。 渠道端,美的2014年就成立电商公司,线上线下全渠道打通,尤其在三四线城市和乡镇市场,渗透率一路走高——这些,曾经都是格力的基本盘。 格力长期依赖传统线下经销体系,电商浪潮里反应慢了半拍,近些年的渠道改革,更是引发渠道动荡,甚至出现经销商反水。现在美的空调已经实现全国县级市场100%服务覆盖,2025年行业报告数据里,格力在县级市场的覆盖率,只有80%左右。 格力的行事风格,向来特立独行。行业里普遍推进的事,它总爱站出来反对。 反对铝代铜,尚且有技术逻辑可讲。可行业集体涨价,它也跳出来反对,就有点让人看不懂了。自家业绩都在下滑,空调又是绝对的营收支柱,涨价明明是最大的受益者,偏偏要唱反调。 到底是哗众取宠的营销噱头,还是真心实意为消费者省钱,实在难评。更何况,美的、海尔、TCL都已经提了出厂价,格力现在喊的不涨价,未必能撑到最后,别到时候落得个人设崩塌。 再说说海尔。 走的是彻底的全球化路线,海外收入占比过半,冰洗品类做到了全球第一。可去年四季度,它的利润直接暴跌39%。 欧洲工厂关停亏了10亿,铜价波动没做对冲,海外业务费用率高达24%,而美的只有17%。 全球化铺得开,和管得好、赚得到钱,从来都是两回事。 当然,美的不是没有问题。 343亿的商誉里,仅收购库卡形成的就有214亿。收购九年,美的年报里,从来没单独披露过库卡的净利润,只说板块收入310亿,增长了8%。 收入是涨了,可哪天要是计提50-80亿的商誉减值,当年利润直接就要缩水10%-18%。另外,美的是机构重仓标的,MSCI成分股,也是沪港通核心标的,机构扎堆持有,真出了利空,资金出逃的步调,大概率会高度一致。 行业层面,也有短期的逆风。 2024到2025年,家电以旧换新补贴力度空前,8个月卖了超1亿台,把本该未来两三年的需求,提前透支了。 行业历史上,每一轮大补贴过后,必然跟着需求消化的低谷。2009-2012年补贴之后,是2013-2014年的低迷;2018-2019年补贴之后,是2022年的回调。这一轮,2026年下半年到2027年,大概率会重演历史。 可恰恰是这些不确定性,才藏着真正的机会。 美的历史上,PE低于10倍只出现过两次。2014年最低8倍,2022年最低9.5倍,都出现在行业极度悲观的时刻。 现在13倍的估值,不算贵,但绝对谈不上便宜。如果2027年行业低谷真的来了,库卡该计提的商誉减值落地,或是到那时候,库卡已经用业绩证明自己无需减值,美的的PE,很有可能再次回到10倍以下。 到那个时候,才是真正该出手的时刻。 芒格说过,用合理的价格买好公司,远比用便宜的价格买平庸公司好得多。 格力看着便宜,本质上更适合当一只高息债券拿着。海尔的全球化,还需要时间证明能把钱实实在在赚回来。 美的不是三家里最便宜的,但它现金流扎实,经营现金流533亿,比439亿的净利润还要高;增长引擎足够多元;管理层的利益,和股东深度绑定。它是白电赛道里,质地最好的那一个。 等价格到位的那天,它也会是最让人踏实的选择。

xx

故事多,好炒作才是根本原因!