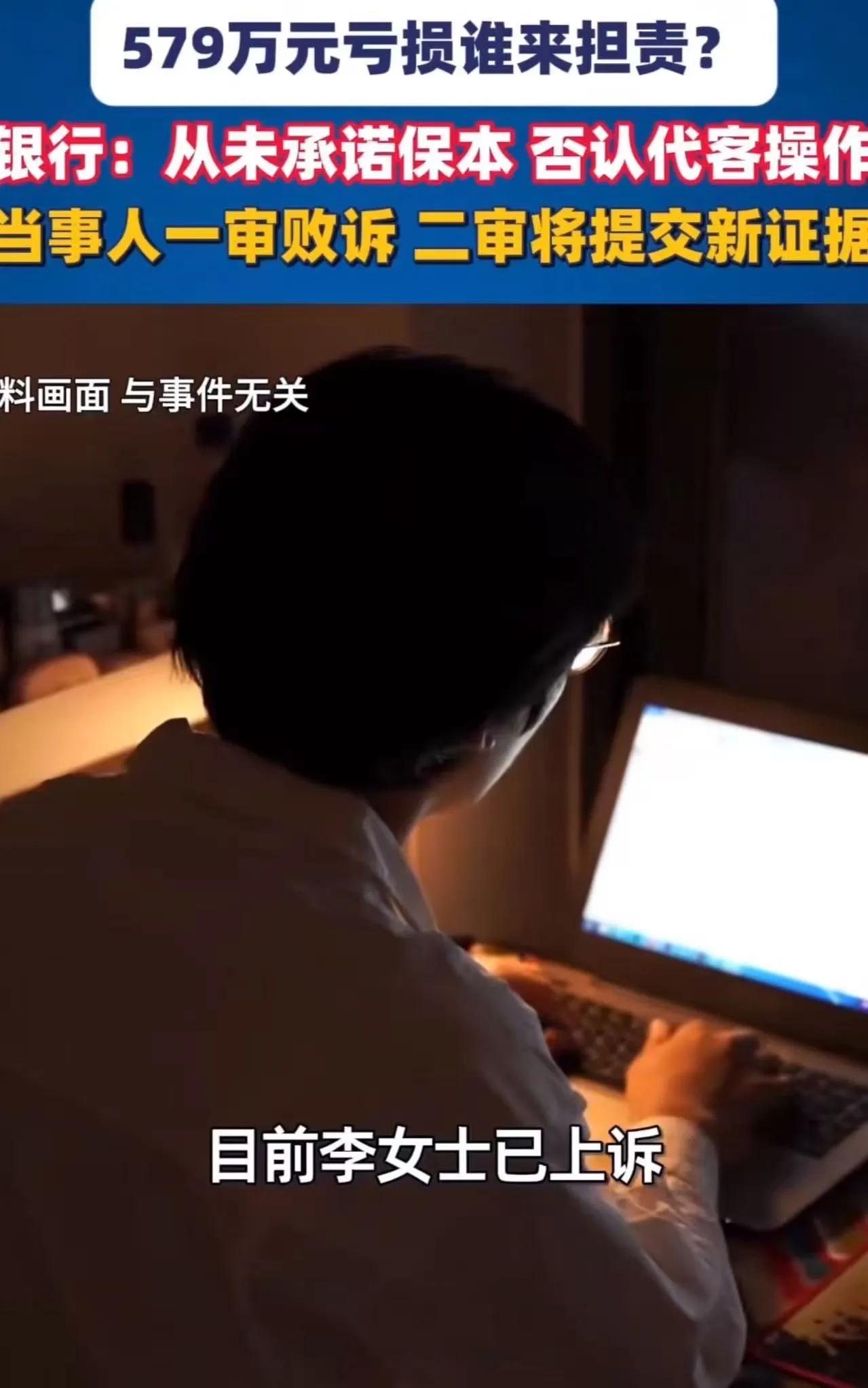

1000万存款被“操作”成基金、三年蒸发579万、员工一句“你自愿买的”全身而退、法院一审直接认定风险自担,这事就这么硬生生砸在人头上。 事情一点不复杂,甚至简单得有点刺眼。三年前,银行员工郑某主动上门,说任务压身、饭碗不保、求帮忙走个存款流程,熟人开口、还是银行负责人,李女士没犹豫,点头就答应了。 她人到银行,坐进办公室,茶水端上来,氛围做足,郑某一句“手机给我我帮你操作”,她就把手机递过去了,没盯屏幕、没问步骤、没看任何确认,几分钟,事情“办完”,对方一句“存好了放心吧”,她信了。 这一步其实已经出事了,手机交出去、操作权丢掉、验证流程全被代替、风险提示直接绕开,人还坐在银行里,钱已经换了形态。 三年时间没动这笔钱,直到急用钱去查账,一查直接懵住,没有1000万存款,只有一笔基金记录,再一看净值,只剩421万,579万没了,没有波动感、没有提醒、没有任何心理准备,就是一刀下去。 她去找郑某,对方态度翻脸,“你自己买的基金”,还拿出签字记录,说有风险提示、有确认流程,一切“合规”。 关键点就在这,签字不是她签的,是当初那几分钟手机操作里被“代签”的,风险测评也被改,从稳健型改成激进型,这一步一改,高风险产品直接就能卖。 也就是说,前面所有“合规证据”,都是在她不知情的情况下生成的,流程完整,事实扭曲。 她起诉,要求赔偿579万,逻辑也很直白:我没操作、没同意、没签字、过程不知情,这钱怎么算我自愿承担。 可一审判决很冷,法院认定她有投资经验、有签字记录、风险提示齐全,直接定性为“自主购买、风险自担”,诉求驳回。 这一刀更狠,等于把“你信人”变成“你认责”,把“被操作”变成“你自愿”。 问题其实卡在两个地方,一个是“信任”,一个是“证据”。 信任这件事,在银行场景里是被默认放大的,熟人关系叠加机构背书,人会自动降低警惕,这不是个体失误,是环境诱导,普通人很难在那个场景下保持完全防备。 可证据系统不看这些,它只认记录,电子签名在、流程走完、风险文件齐全,系统就判你参与过,至于过程是不是你本人操作,它不在意。 更危险的是,这种“流程合规”,可以被内部人反向利用,员工一旦动了歪心思,利用客户不设防的几分钟,就能把所有责任链条提前伪造好。 你回头再解释,说你没看、没签、没操作,对不起,系统里全是“你同意”。 这才是让人发凉的地方,不是亏了579万,而是整个责任逻辑倒过来了。 很多人看到这里,会把重点放在“别把手机给别人”,这话没错,但说轻了,这不是简单的防骗技巧问题,这是制度设计被利用的问题。 如果一个体系允许员工在客户不知情的情况下完成关键操作,还能在事后用这些操作证明客户“自愿”,那风险就不在客户这边了。 还有一个细节被忽略,风险测评被修改,这一步其实决定了产品边界,稳健型客户被改成激进型,等于直接打开高风险产品的大门,这不是误操作,是有目的的调整。 动机也不复杂,业绩任务、销售压力、提成诱导,全都摆在那里。 再看网友的反馈,类似经历不少,存款变保险、存款变基金、现场操作、事后才发现,金额小的还能闹回来,金额大的直接卡进流程里出不来。 这不是个例,是模式。 说到底,这事最扎心的一点,是“信任变成了证据链里的漏洞”,你以为自己在做一个简单的存款操作,实际已经被放进一套你完全不了解的流程里。 而流程一旦完成,你再回头,连解释的空间都很小。 银行是靠信用活的,这种事一旦多起来,问题就不只是个人损失,是整个信任体系在被侵蚀。 钱可以亏,信任一旦崩,就很难再建回来。

小白

不信银行,可以啊,可是你有存钱的地方吗?不是不信,而是不得不为,这也是银行有恃无恐的地方