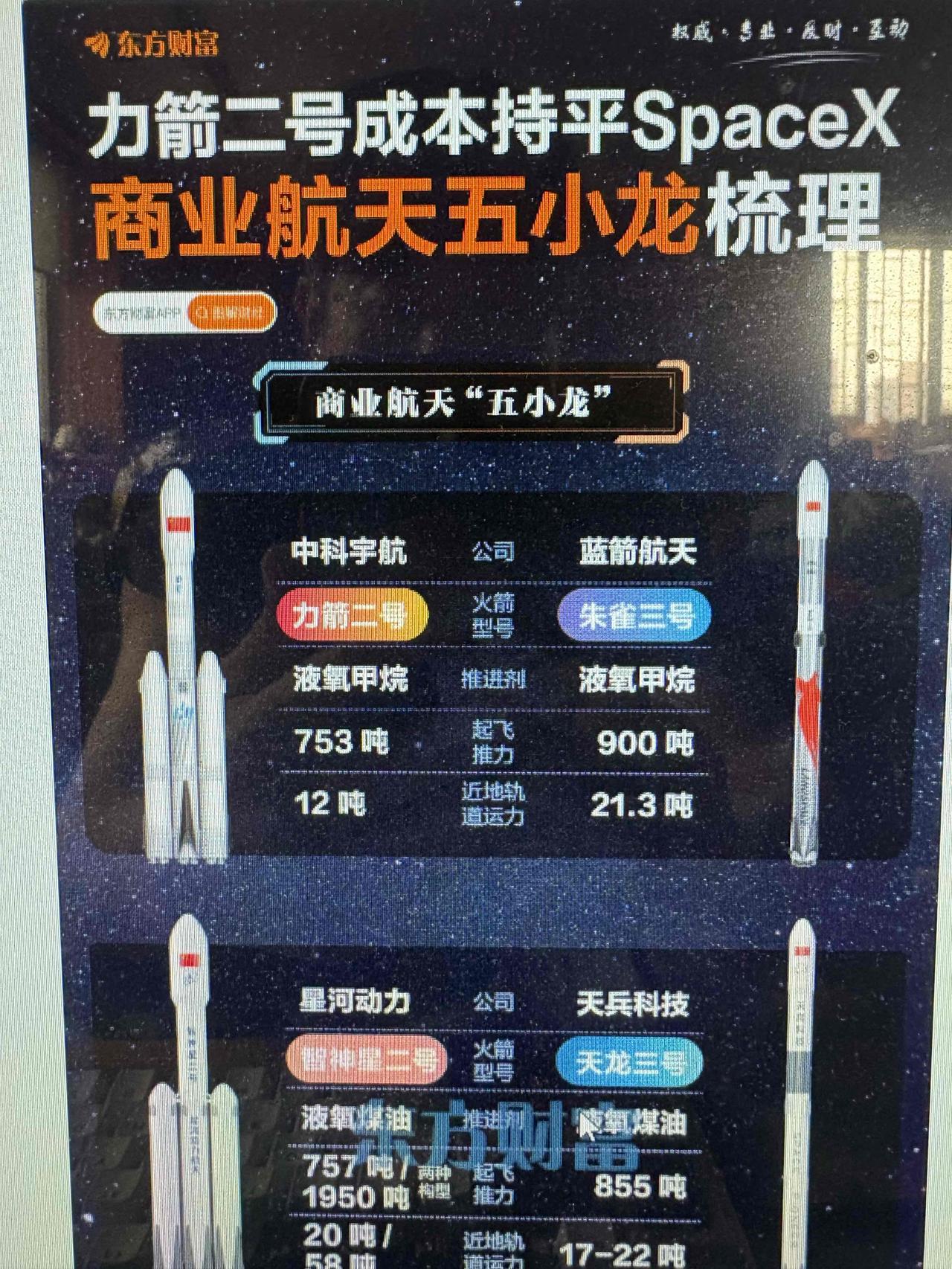

商业航天,详细分析10家有代表性的企业:

1. 中国卫通作为亚洲第二、世界第六的固定通信卫星运营商,中国卫通在商业航天板块中具有极高的稀缺性和战略地位。公司不仅拥有优质的卫星轨道资源,更是国家卫星互联网建设的主力军。随着2026年卫星互联网进入密集组网期,作为运营服务端的核心标的,其业绩弹性有望释放。在“手机直连卫星”等新兴应用场景落地的过程中,中国卫通掌握着关键的运营资质和频谱资源,是长期布局商业航天运营服务的首选。

2. 信维通信信维通信是地面终端设备的核心受益者,深度切入全球卫星互联网供应链。公司不仅为北美头部卫星客户批量供应芯片级导热散热材料及器件,还是其地面终端主要零部件供应商。此外,公司与国内银河航天深度合作,承接了低轨卫星相控阵天线的大额订单。随着卫星互联网地面接收设备需求的爆发,以及手机直连卫星技术的普及,信维通信在射频天线和卫星通信模组方面的技术积累将转化为实实在在的订单业绩。

3. 中国卫星作为中国航天科技集团旗下的上市公司,中国卫星是卫星研制领域的“国家队”。公司在小卫星制造和卫星应用领域拥有绝对的技术壁垒。在“十五五”期间,国家大力推动卫星批量化生产和组网,中国卫星凭借其成熟的研制平台和供应链整合能力,将是卫星制造环节最大的受益者之一。近期融资数据显示,该股获得杠杆资金加仓超2亿元,显示出主力资金对其在卫星组网浪潮中核心地位的看好。

4. 航天电器航天电器在航天级连接器、继电器等基础元器件领域占据垄断地位。2026年4月7日,该股强势涨停,成为商业航天板块异动的领头羊。商业航天的高频次发射需求,直接拉动了对高可靠性电子元器件的需求。无论是国家队还是民营火箭公司(如中科宇航、蓝箭航天),都离不开航天电器的产品支持。随着可重复使用火箭技术的突破和发射频率的提升,其作为“卖铲人”的业绩确定性极高。

5. 铂力特铂力特是国内金属3D打印技术的领军企业,该技术是降低火箭和卫星制造成本的关键工艺。商业航天追求极致的“性价比”,而3D打印能大幅缩短复杂零部件(如发动机喷管、燃料贮箱)的制造周期并减轻重量。随着国内商业火箭公司纷纷推进IPO和量产,对3D打印服务的需求将呈指数级增长。铂力特作为产业链上游的核心设备与服务商,技术护城河深厚。

6. 西部材料西部材料主要从事稀有金属材料研发,其生产的钛合金等材料广泛应用于航空航天领域。火箭和卫星为了追求高推重比,对轻量化、耐高温材料有着刚性需求。近期该股获得融资净买入超1.3亿元,显示出资金关注度较高。随着商业航天发射任务的增加,上游特种材料的需求将持续放量,西部材料作为关键材料供应商,业绩增长逻辑清晰。

7. 臻镭科技臻镭科技专注于射频收发芯片、电源管理芯片等特种集成电路,是卫星载荷和地面终端的“心脏”。在卫星互联网建设中,相控阵雷达和通信载荷需要大量的射频芯片,价值量占比极高。公司近期获得融资客抢筹,反映出市场对其在卫星核心元器件国产化替代中作用的认可。随着卫星从“单星研制”走向“批量生产”,芯片级供应商的规模效应将愈发明显。

8. 中科星图中科星图是国内数字地球产品的龙头,主要提供卫星应用软件和大数据服务。商业航天的下半场是“应用为王”,随着遥感卫星数据的爆发式增长,如何处理和可视化这些数据成为关键。中科星图依托中科院背景,在政府、特种领域拥有深厚的客户基础。随着太空算力和卫星大数据应用的兴起,公司有望从单纯的项目制向平台化服务转型,打开新的增长空间。

9. 海格通信海格通信在北斗导航和卫星通信领域拥有全产业链布局,尤其在“北斗+5G”融合应用上处于领先地位。公司不仅服务于特种市场,还在积极拓展大众消费市场,如车载卫星通信、手机直连等。随着国家对于时空信息服务基础设施建设的投入加大,海格通信作为军民融合的典范,将在卫星导航和应急通信领域获得稳定的市场份额。

10. 银河航天 (拟IPO/概念股)虽然银河航天本身尚未正式上市(正处于IPO冲刺阶段),但作为“卫星互联网第一股”的有力竞争者,其产业链地位不容忽视。公司由猎豹移动创始人徐鸣创办,估值已超百亿,并获得了雷军等大佬投资。银河航天在低轨卫星宽带通信领域技术对标SpaceX的“星链”,其手机直连技术已通过验证。投资者可关注其供应链合作伙伴(如前述的信维通信)或参股公司,作为间接布局这一独角兽的渠道。

风险提示:商业航天属于高技术、高风险、高投入行业。虽然2026年被视为行业爆发元年,但仍面临发射失败、技术迭代不及预期、政策变动等风险。