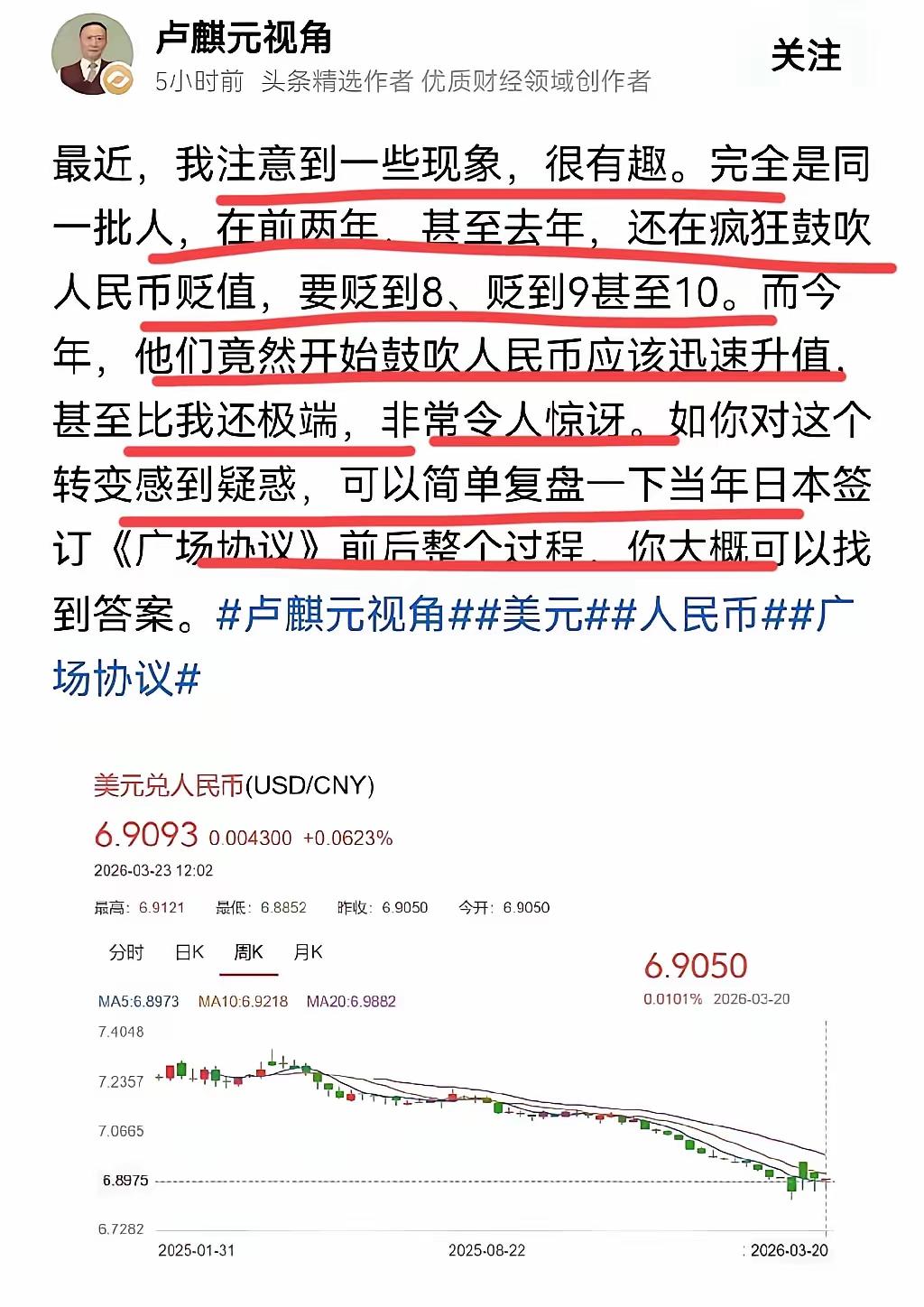

卢麒元教授对高盛参与国内经测的质疑,核心在于他认为现行经济统计体系(CPI、GDP)存在结构性“盲区”,导致楼市泡沫长期被低估。关于你提到的“5-15年”调整期,在深汕两地存在巨大差异:深圳已进入筑底阶段,而汕头面临更漫长的去库存周期。 卢麒元为何质疑高盛参与经测统计? 并非质疑具体的“数怎么算”,而是质疑统计规则的设计权。他认为这套由高盛参与设计的指标体系,存在两个致命问题: 1. CPI权重严重“失真”:现行CPI中房价和房租权重极低,而猪肉等食品权重过高。这导致大量超发货币涌入房地产推高资产价格时,CPI数据却显示“温和通胀”,掩盖了真实的泡沫风险。 2. 掩盖“房地产通胀”:超发货币被房地产吸收,未体现在日常消费品价格上,导致治理层误判形势。他认为这是导致前期楼市泡沫积累、如今面临长期调整的根源之一。 楼市调整期判断:深汕两地分化严重 你预估的“5-15年”跨度,恰好覆盖了从“触底企稳”到“价值回归”的全过程,但深圳和汕头处于完全不同的阶段: 城市 当前状态 周期预判 1,深圳 筑底震荡期 3-5年(L型磨底) 自2021年高点已回调约30%,2024年成交量已企稳回升。核心区“好房子”可能率先止跌,但全面反弹缺乏动力,预计将进入漫长的价格重塑期。 2,汕头 深度调整期 8-15年(缓慢出清) 作为非核心三四线城市,缺乏产业和人口的强力支撑。主要矛盾是去库存,需消化存量二手房和土地,调整周期远长于深圳,属于“用时间换空间”。 关于“猪肉偏价低”的关联 现实猪肉价低,恰恰印证了卢麒元的逻辑:钱没进消费端,而是锁死在楼市。CPI低迷(猪肉等价格低)与楼市低迷同时发生,说明居民购买力被高房价透支,现在正处于“还债”周期。 决策建议 - 深圳(自住/改善):若在核心地段遇到价格回调20%-30%的优质资产,未来3-5年内是置换窗口期,但别指望短期暴涨。 - 汕头(自住/持有):做好长期持有的心理准备。未来5-10年大概率是横盘或阴跌,投资属性极弱,仅保留核心地段的居住属性资产。 风险提示:卢麒元教授观点属于激进派学者视角,官方并未承认“高盛主导设计统计体系”的说法。楼市预测受政策(如房产税)影响极大,以上分析仅供参考。

自在

当前的ai,喂给数据并和大数据端信息数据比对后,完全能够分析明白经济的问题所在,给出参考方案,由主管部门研判后确定是否合理,是否可行。