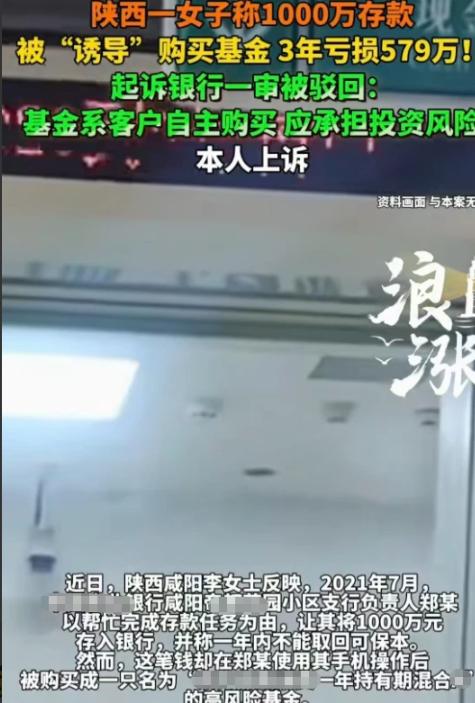

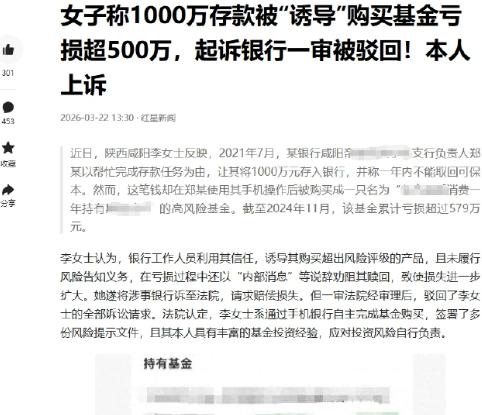

“ 冤不冤?”陕西咸阳,一女子手握1000万存款。某银行负责人郑某因存款任务未完成,求女子帮忙存入该行,承诺1年不取保本。女子3年后查询发现,存款变成了购买基金,亏损579万。女子起诉,一审驳回诉求,她不甘心提起上诉。 这事发生在2021年7月,李女士把钱存进中国农业银行咸阳帝都花园小区支行,郑某当时讲得很“稳”:帮个忙、放一年、保本。 更关键的一段在细节里:操作不在柜台前完成,李女士在办公室把手机交给对方操作,自己没盯屏幕,也没留存当场凭证。 等到需要用钱再去查,资金已进入“东方品质消费一年持有期混合A(012506)”这类混合基金,还带一年持有锁定期,能不能赎回、何时赎回都受限制。 到2024年11月左右,1000万只剩约421万,亏损5,790,000元。 李女士说风险测评被改成“激进型”,还准备了录音和现场证人;银行一审的说法更“流程化”:手机银行要输密码、要勾选文件,李女士又有基金投资经历,法院据此认定自主购买、风险自担。 案子进入二审,庭询谈话定在2026年3月23日。 很多人盯着“亏579万”这串数字,真正让人后背发凉的点在于一句话:把手机交出去那一刻,存款和基金的边界就被抹平了。 普通人对银行的信任,往往建立在“熟人+制服+办公室”这套场景里,郑某一口一个“李姐”,再加一句“我来操作更快”,大多数人都会松警惕。 可手机银行的世界讲证据,它只认密码、勾选、签署记录,不认你当时站在哪里、心里怎么想、对方有没有口头承诺。 一审驳回并不奇怪,奇怪的是我们长期把“有记录”当成“有真相”。手机在谁手里、风险测评由谁作答、购买指令由谁发出,这些核心事实若还原不出来,法庭就只能按系统链路走。 现实里“代客操作”最常见的外衣就是“帮你弄一下”,把复杂流程变简单,把风险披露变成一句“没事的”,再把客户的谨慎变成“签了就行”。 等行情一波动,所有温柔都转成冷冰冰的那句:自己点的。 更值得聊的是“任务”。郑某的起点是“存款任务没完成”,落点却变成“基金销售”。 这背后藏着一条很现实的链条:基层网点的考核常常把存款、基金、保险、贵金属等指标打包压下去,谁完成谁得分,谁掉队谁挨批。 指标一重,人就容易把客户当“资源”,把信任当“通行证”,把合规当“可操作空间”。你以为在帮熟人保饭碗,熟人可能在用你的钱保自己的业绩。 再看产品本身,“一年持有期”这类设计,对普通储户极不友好:你想止损,未必能立刻走;你想赎回,可能被劝“再等等”;你想追责,流程里又写着“已知晓风险”。 这就形成一个闭环:买入快、退出难、举证更难。 李女士说对方在可赎回窗口还劝阻她不要赎回,这类细节若能被录音证实,对二审会很关键,它能说明“销售关系”并没结束,银行人员仍在影响客户决策。 这件事也提醒所有人,争论“她有没有投资经验”意义不大。投资经验解决不了信息不对称,更抵不过“信任关系+代操作”这种组合拳。 现实里不少人早年买过一点基金,系统就给你贴上“懂行”的标签;等到大额资金被引导进高波动产品,标签又成了责任的挡箭牌。 经验不该被用来减轻机构的注意义务,尤其是面对大额资金、非现场操作、熟人营销这三种高风险场景。 往外扩一点看,类似纠纷在全国并不稀罕:有的走“线下推介、线上下单”来绕开双录;有的让客户在营业大厅“自己点几下”;还有的直接在办公电脑上帮客户操作转账购买,事后就剩一句“系统显示你同意”。 法院在一些案件里会让银行承担部分责任,比例从三成到更高都有,取决于是否存在代客操作、是否尽到适当性义务、销售过程能否回溯。 换句话说,李女士想翻盘,不是靠“我觉得冤”,靠的是证据把“流程真实”打穿:录音里有没有“保本”诱导、证人能不能证明手机由谁操控、风险测评篡改有没有技术痕迹、交易时段与在场人员能不能对应得上。 这事说到底,考验的不仅是一个案件的输赢,更是银行销售这条链路能不能被看见、被追责。钱在账户里属于你,指令在系统里未必属于你。 把手机交给别人操作这一步,很多人做过,很多人还会做;问题在于,出了事该由谁承担代价,不能只靠一句“你点的”。 你觉得二审更该重点查什么:录音内容、风险测评改动、还是当时“办公室操作”这一环节的责任边界?评论区聊聊。