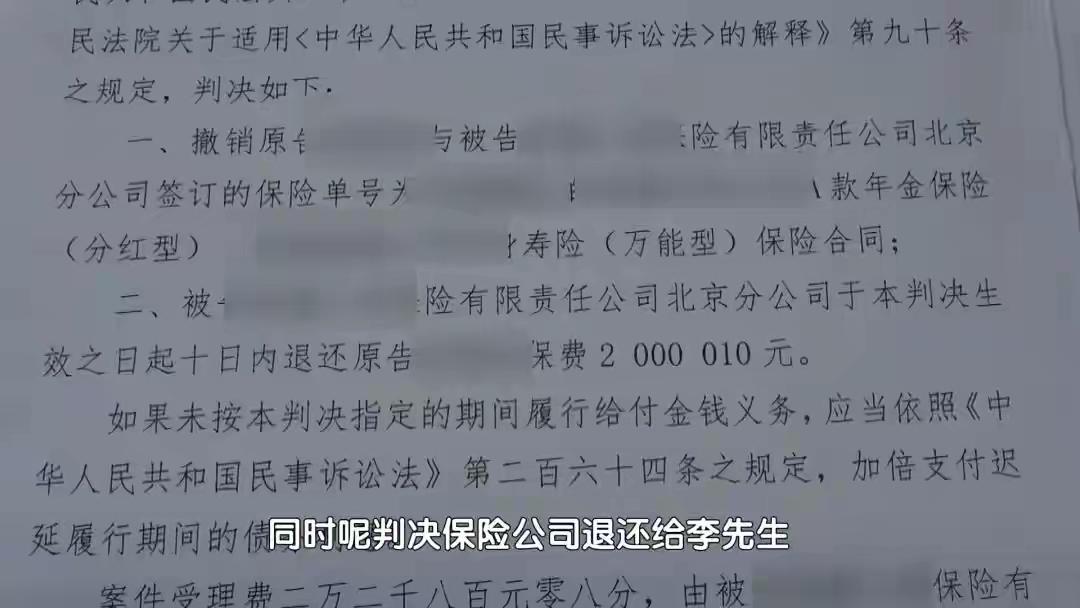

“玩不起别玩!”北京,一女子见外婆和母亲都得了癌症,以防万一,她为自己买了份重疾险,2年半后,女子确诊了恶性肿瘤,但保险公司却认为女子故意隐瞒家族肿瘤遗传史,直接拒赔,可女子当时买保险时就说了母亲患癌,但销售当时却未进一步追问! 北京的黄女士,这辈子都被癌症的阴影笼罩着。 外婆因肺癌离世,临终前的痛苦模样,她记了很多年。 母亲又接连患上乳腺癌、卵巢癌,化疗的折磨,她看在眼里疼在心底。 正是见惯了家人被癌症击垮的模样,她才早早为自己打算。 2022年8月,黄女士花6454元,投保了一份50万保额的重疾险。 她心里只有一个念头:真要是自己中招,绝不能拖垮整个家。 谁能料到,怕什么来什么。 2025年1月,黄女士被确诊为肺腺癌,恶性肿瘤的诊断书,给了她沉重一击。 但她尚存一丝侥幸,毕竟手里还有那份50万的重疾险。 可这份救命钱,最终变成了一纸拒赔通知。 保险公司的理由冠冕堂皇:投保时故意隐瞒家族肿瘤遗传史,未履行如实告知义务,拒赔且解除合同。 看到这个结果,黄女士瞬间怒火中烧。 投保当天,她就清清楚楚告知销售,母亲患两种癌症,外婆因肺癌去世。 她甚至坦言,买保险就是因为家族有癌症病史,想求一份保障。 当时的保险销售,没有提出任何异议,没说要加费,也没要求体检。 只是一味夸赞她这个年纪投保划算,随后递过平板让她签字。 如今出险就翻脸,把责任全推给消费者,实在太离谱。 当面如实告知不算数,反倒要投保人猜透保险公司的心思,天底下哪有这样的道理? 双方争执的核心,其实是投保单上的模糊问询。 保单里只问了“是否患有遗传疾病”,压根没单独提及家族癌症史。 在普通人的认知里,遗传病是先天性、有明确遗传模式的疾病,和癌症家族史完全是两码事。 癌症确实有遗传倾向,但医学上并未将其简单归为遗传病。 保险合同本就是格式条款,不把关键问题说清楚,出险后却乱扣隐瞒的帽子,根本站不住脚。 黄女士多次找保险公司交涉,始终是无休止的拉扯。 保险公司咬死她填了“无遗传病史”,就是不如实告知;黄女士则坚持,自己已说明家族病史,是保险公司问询不清。 无奈之下,黄女士只能将保险公司告上法庭。 法庭上,法官逐一核对投保单、条款与电子投保记录,焦点直指保险公司是否尽到问询责任。 事实一目了然,保单问询仅限定遗传疾病,未单列家族癌症史。 黄女士已主动告知家人患病情况,销售未追问、未提示风险,更无证据证明她故意隐瞒。 更重要的是,保险法有明确的不可抗辩条款。 这份保险合同成立已超两年,保险公司无权以告知瑕疵为由解除合同、拒绝理赔。 最终一审判决:保险公司赔付50万保险金,退还6454元保费,后续保费全部豁免。 保险公司不服判决提起上诉,二审结果依旧维持原判。 法院明确指出,投保人无需告知问询范围外的内容,保险公司事后乱设标准,既不公平,也透支行业公信力。 2026年3月18日,此案经媒体曝光,瞬间引发全网热议。 网友们纷纷力挺黄女士,直言判决大快人心,更怒斥保险公司的双标行为。 保险本是雪中送炭,不该变成出险时的落井下石。 承保时放宽审核,一门心思卖保单;理赔时百般刁难,想尽办法拒赔。 这种“能卖就卖、能赔就拖”的套路,终究会失去消费者的信任。 历经波折,黄女士终于拿到了50万理赔款。 这场维权战,她赢了法理,也给所有投保人和保险公司,都敲响了一记警钟。