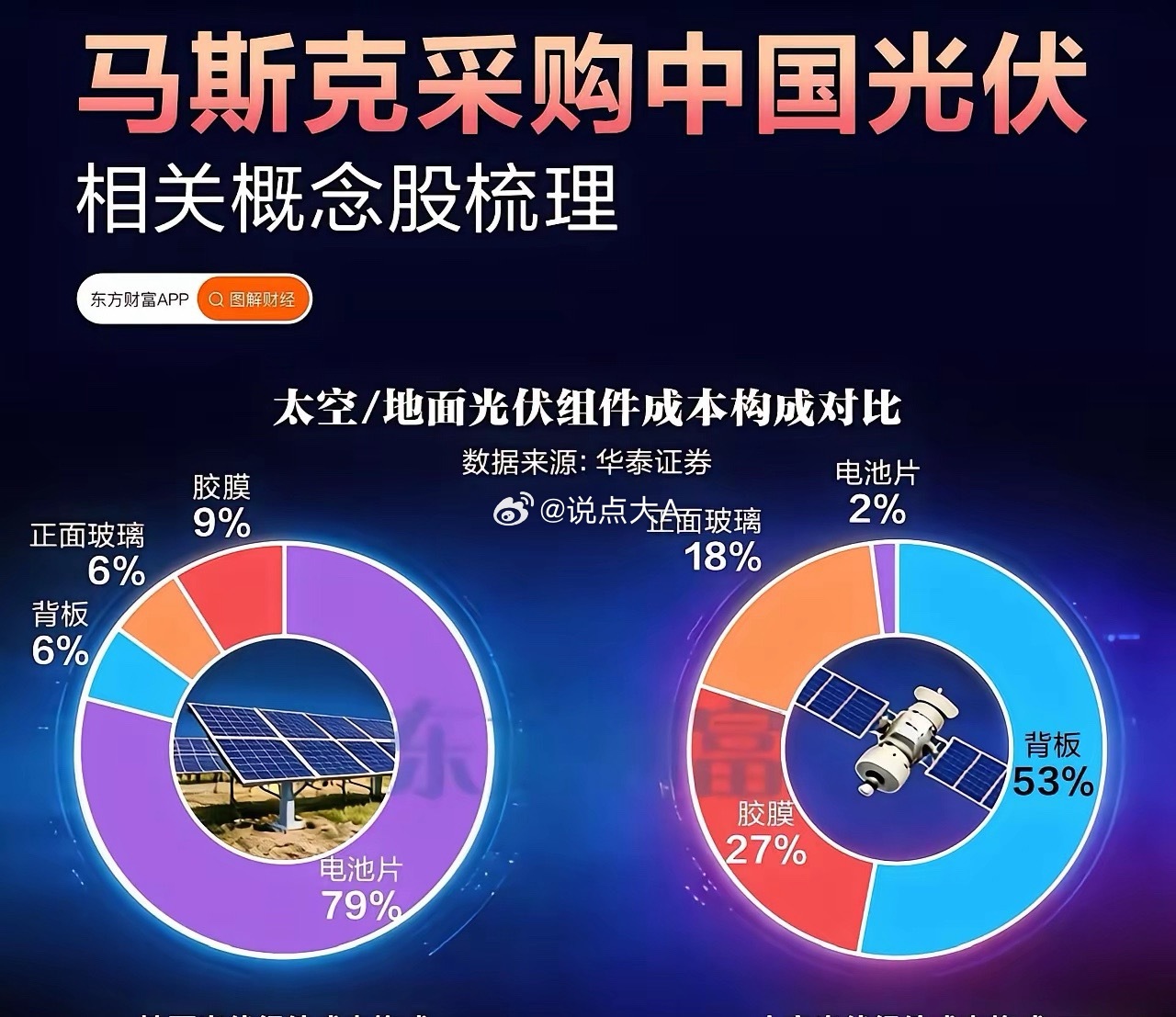

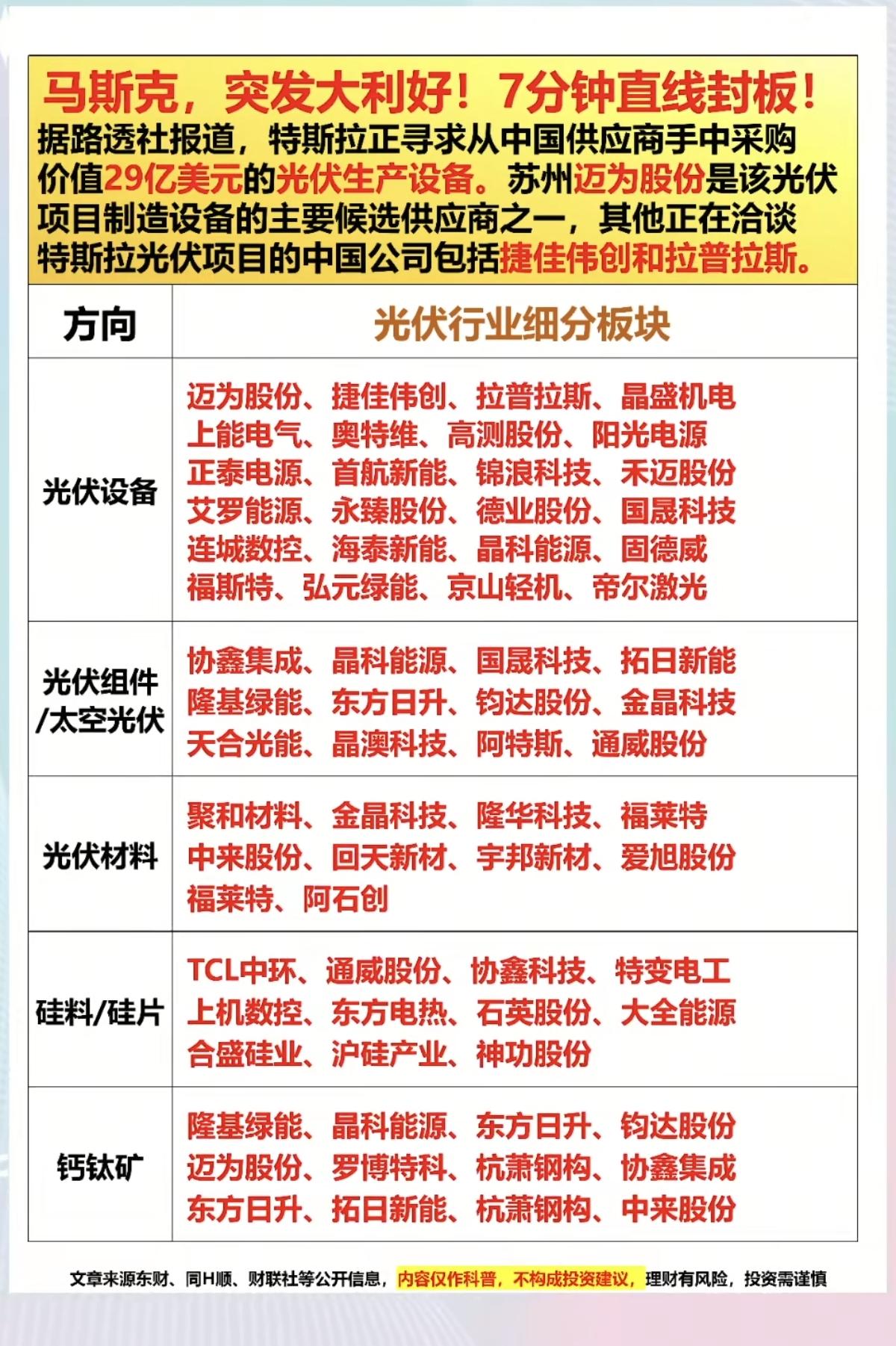

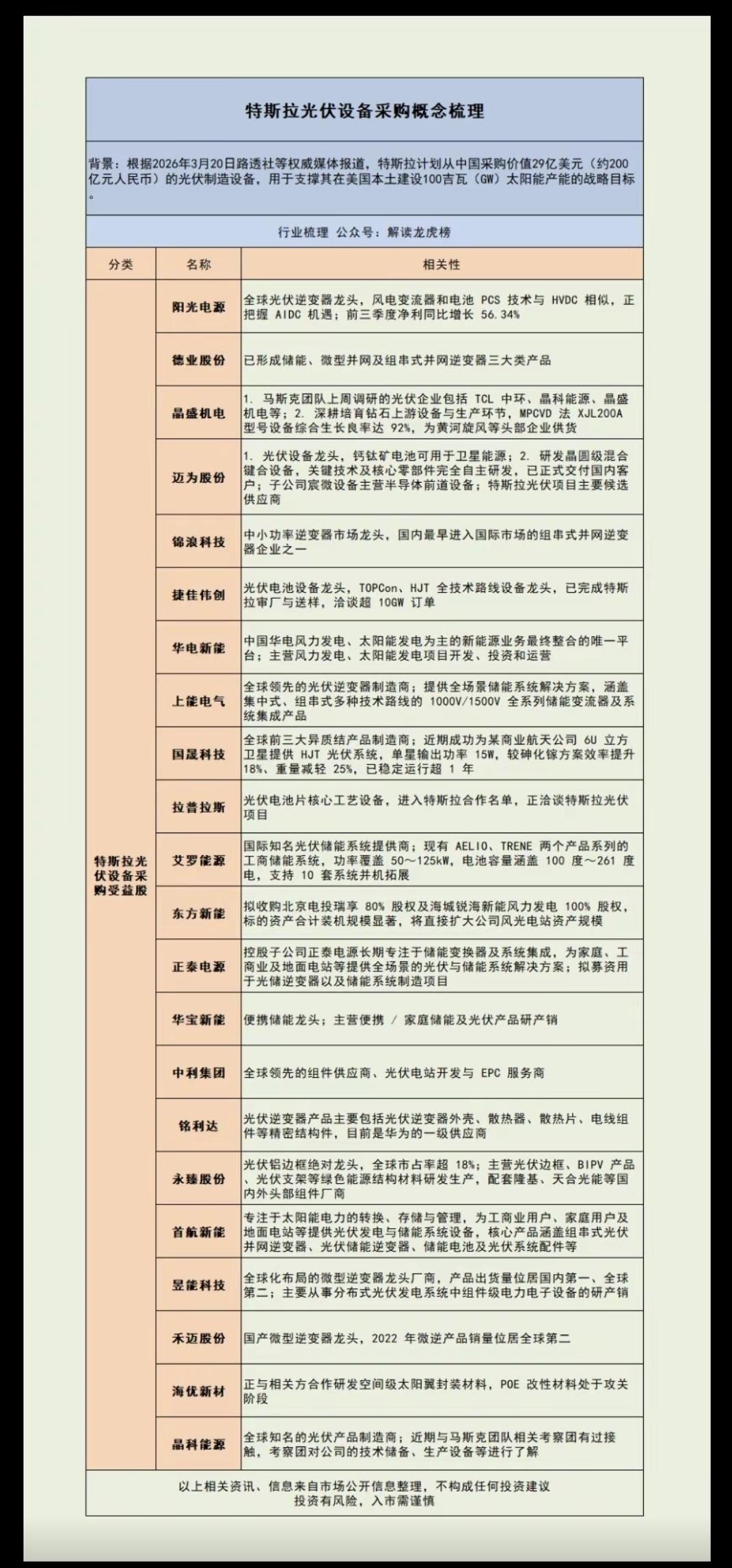

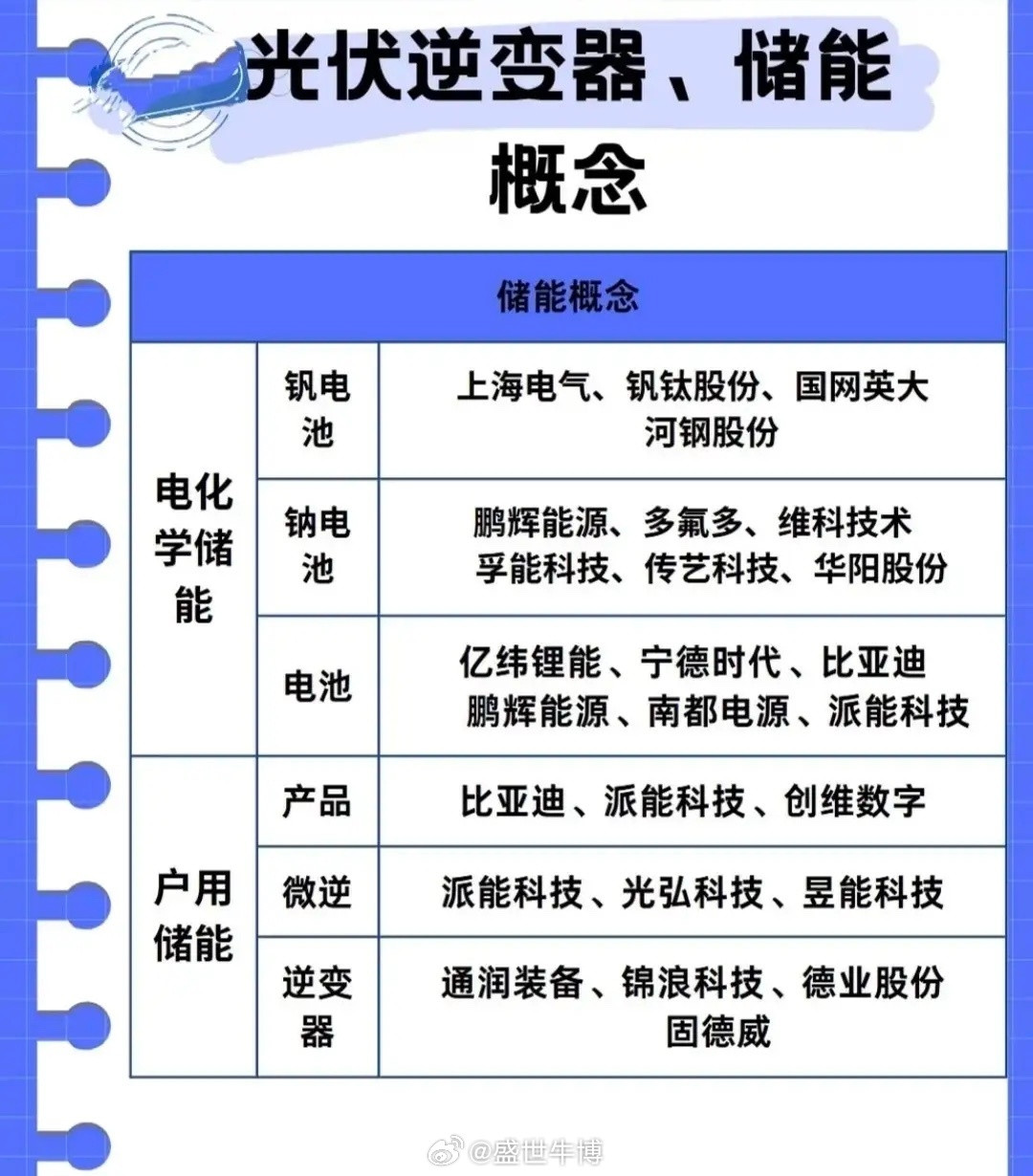

马斯克采购中国光伏受益概念龙头股梳理!本次梳理围绕“马斯克采购中国光伏”展开,先对比地面与太空光伏组件成本结构:地面光伏核心为电池片(占比79%),太空光伏则以背板(53%)、胶膜(27%)为核心,成本结构差异凸显应用场景不同;再按产业链环节梳理概念股,覆盖硅片、逆变器、组件、辅料、电池片五大环节,完整呈现中国光伏全产业链布局优势。龙头个股梳理1. 隆基绿能:硅片+组件双龙头,全球市占率领先,布局光伏全产业链,N型电池技术迭代快,受益地面光伏电池片高占比需求,业绩稳健增长,是行业核心标杆。2. TCL中环:硅片环节龙头,大尺寸硅片技术与产能居前,供应全球光伏客户,在高效硅片领域具备成本与技术优势,深度绑定下游组件与电池片企业。3. 通威股份:硅料+电池片双龙头,硅料产能全球第一,电池片效率与成本优势显著,覆盖光伏上游至中游核心环节,直接受益地面光伏电池片高占比的成本结构。4. 晶盛机电:光伏设备龙头,主营硅片生长设备,市占率领先,为硅片制造提供核心设备,受益行业扩产与技术升级,业绩随光伏装机增长同步提升。5. 大全能源:高纯晶硅龙头,产能规模与成本控制优异,供应全球硅片企业,受益光伏装机增长与硅料需求提升,业绩弹性受行业周期影响显著。6. 阳光电源:全球逆变器龙头,覆盖集中式与分布式逆变器,技术迭代快,同时布局储能业务,受益光伏装机与新能源配套需求,海外市场占比高。7. 德业股份:组串式逆变器龙头,海外市场拓展迅速,产品性价比突出,受益分布式光伏爆发与海外需求增长,营收与利润增速亮眼。8. 锦浪科技:分布式逆变器细分龙头,专注中小功率产品,海外布局广泛,受益全球分布式光伏装机提升,业绩随海外需求同步增长。9. 晶科能源:组件龙头,N型组件技术领先,全球组件出货量居前,一体化产能布局完善,受益地面光伏组件需求与N型技术替代趋势。10. 天合光能:组件+储能双龙头,N型组件布局早,全球市场份额稳定,同时拓展储能业务,受益光伏装机增长与储能配套需求,成长空间广阔。11. 东方日升:组件+异质结电池龙头,布局高效电池技术,组件产能规模大,受益光伏技术迭代与组件需求提升,业绩逐步修复。12. 福斯特:光伏胶膜龙头,全球市占率第一,同时受益地面光伏胶膜需求与太空光伏胶膜高占比(27%)的成本结构,业绩增长稳健。13. 福莱特:光伏玻璃龙头,产能与技术领先,供应全球组件企业,受益地面光伏正面玻璃需求与组件扩产,成本控制能力突出。14. 赛伍技术:光伏背板龙头,市占率领先,直接受益太空光伏背板高占比(53%)的成本结构,同时布局胶膜等辅料,业务多元化。15. 迈为股份:HJT电池设备龙头,技术领先行业,覆盖电池片制造核心环节,受益光伏电池片技术迭代与扩产需求,业绩弹性大。16. 捷佳伟创:电池片设备龙头,布局PERC、TOPCon等多技术路线,市占率领先,受益光伏电池片产能扩张与技术升级。17. 京山轻机:光伏设备龙头,储备钙钛矿、HJT等新技术设备,受益光伏新技术路线迭代与设备更新需求,成长潜力突出。18. 中来股份:背膜+TOPCon电池龙头,受益地面光伏电池片需求与N型技术替代,同时布局光伏背膜业务,业绩弹性显著。19. 高测股份:硅片切割设备与耗材龙头,主营金刚线与切片机,技术壁垒高,市占率领先,受益硅片扩产与薄片化趋势,业绩随光伏装机同步增长。20. 帝尔激光:光伏激光设备龙头,专注电池片激光掺杂与切割设备,技术领先,受益PERC、TOPCon等电池技术迭代与扩产需求,业绩弹性突出。总结这20只龙头覆盖光伏全产业链核心环节,精准对应地面与太空光伏的成本结构差异:地面光伏侧重电池片、硅片环节,太空光伏侧重背板、胶膜环节,龙头企业凭借技术、产能与市占率优势,将深度受益马斯克采购中国光伏带来的行业需求增长。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!