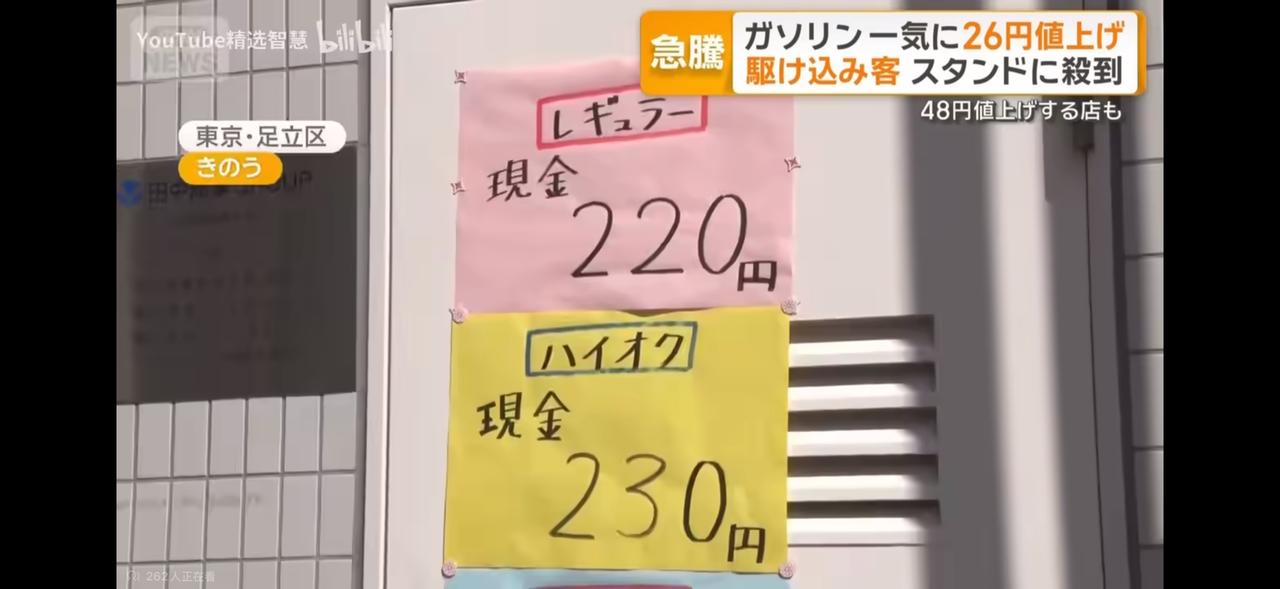

日本政府正式宣布, 3月16日,日本政府宣布:自即日起开始启动释放石油储备,以应对中东战争持续导致供应短缺与油价上涨的担忧。释放总量约合8000万桶,相当于日本国内约45天的石油用量,规模创下历史新高。 首先得看清日本的核心困境:能源供应的命门被死死攥在中东。数据显示,日本95.9%的原油进口来自中东,其中沙特和阿联酋就占了83.7%,而这些石油要运到日本,80%以上得走霍尔木兹海峡这条宽仅34公里的水道。 如今美以对伊朗的军事打击,让这条承载全球四分之一海上石油运输的通道近乎停滞,近千艘船只被困,每天全球可能面临700万至1100万桶的供应缺口,对日本来说,这无异于能源生命线被掐住。 这种依赖度下,释放储备成了最直接的缓冲。但8000万桶的规模,得放在全球格局里看才真切。 根据欧佩克预测,2026年全球日均石油需求已达1.0652亿桶,日本这部分储备摊到全球,连一天的消费量都填不满,仅能覆盖自身45天用量。 而且这次释放是分两步走,先把企业法定储备从70天下调到55天,释放15天用量的民间库存,再跟进一个月的国家储备,这种安排看似稳妥,实则是因为民间储备投放速度更快,能第一时间平抑市场恐慌情绪。 更关键的是,这次行动的象征意义可能大于实际效果。国际能源署32个成员国同期联合释放4亿桶储备,日本选择单独行动,这是其1978年建立储备制度以来的首次,背后是对自身供应的极度焦虑。 但历史已经证明,储备释放只是止痛膏而非特效药。2022年俄乌冲突时,国际能源署曾组织释放1.827亿桶储备,短期压低了油价,可几周后就再度回升。 这次也不例外,3月9日油价一度冲到120美元/桶,10日又暴跌回80多美元,48小时振幅超40%,市场的剧烈波动说明,仅凭储备释放难以抵消地缘冲突带来的风险溢价。 日本心里很清楚,这场危机的根源是供应通道受阻,而非单纯的产量不足。海湾地区产油国虽有备用管道,但沙特-阿联酋绕线管道最大输油量仅650万桶/日,远低于海峡正常通行量。而且就算有替代通道,日本短期内也难以调整进口结构,西非、南美等替代来源地的运输成本更高,且需要重新协调长期供应合同。 更棘手的是,OPEC+虽宣布4月起每日增产20.6万桶,但新增产能大多仍需通过霍尔木兹海峡出口,实际能缓解的压力十分有限。 从储备家底来看,日本也有底气做这个动作。截至2025年底,其石油总储备相当于254天用量,其中国家储备146天、民间储备101天,这次释放的8000万桶仅占总储备的六分之一左右,并未动用到核心家底。 这背后的考量很现实:既要应对当前的供应中断风险,又要为战争长期化留足后手。毕竟如果霍尔木兹海峡持续封锁超过25天,海湾产油国可能被迫关闭油井,到时候储备的战略价值才真正凸显。 但这终究是被动应对。日本的能源安全困境从来没真正解决,这次危机只是再次暴露了短板。作为几乎无本土石油资源的国家,它无法改变高度依赖进口的现状,只能通过加大储备、拓展运输通道来降低风险。 这次释放储备,本质上是为自己争取调整时间——要么找到更多替代进口来源,要么加快能源结构转型。可短期内,核电重启进展缓慢,可再生能源难以快速填补缺口,石油依然是工业和交通的命脉,这让日本不得不对每一次中东局势波动高度敏感。 市场对这次释放的反应也印证了其局限性。3月16日释放启动当天,美原油期货收盘价93.23美元/桶,虽较前几日的高点有所回落,但仍处于历史高位。 市场机构普遍认为,除非中东战事迅速结束,否则油价仍有冲击130-150美元/桶的可能。对日本来说,45天的储备只能让国内油价不出现极端暴涨,却无法改变进口成本上升的现实,后续企业生产成本增加、居民生活负担加重的压力依然存在。 更值得关注的是,这次全球大规模释放储备可能带来的后续影响。各国储备总量虽仍充足,但持续投放会消耗应急缓冲空间,如果冲突进一步扩大,供应缺口持续扩大,后续可能面临无储备可放的尴尬。 而且释放后还需要重新补充储备,这会在未来增加市场需求,反而可能推高油价,形成新的循环。日本显然也考虑到了这一点,所以没有一次性释放更多储备,而是保持了释放节奏的灵活性。 说到底,日本这次创纪录的储备释放,是在既定能源困境下的最优解,却不是根本解。它能缓解短期的供应焦虑,却改不了高度依赖中东、依赖霍尔木兹海峡的核心矛盾,也挡不住地缘冲突带来的长期能源市场波动。 这场行动更像是一次明确的信号,既向国内市场传递稳定预期,也向国际社会表达对能源供应安全的关切。而真正的能源安全,从来不是靠临时释放储备就能实现,而是需要更多元的供应体系、更灵活的应对机制,以及更深入的能源转型,这些显然不是一次储备释放能完成的任务。