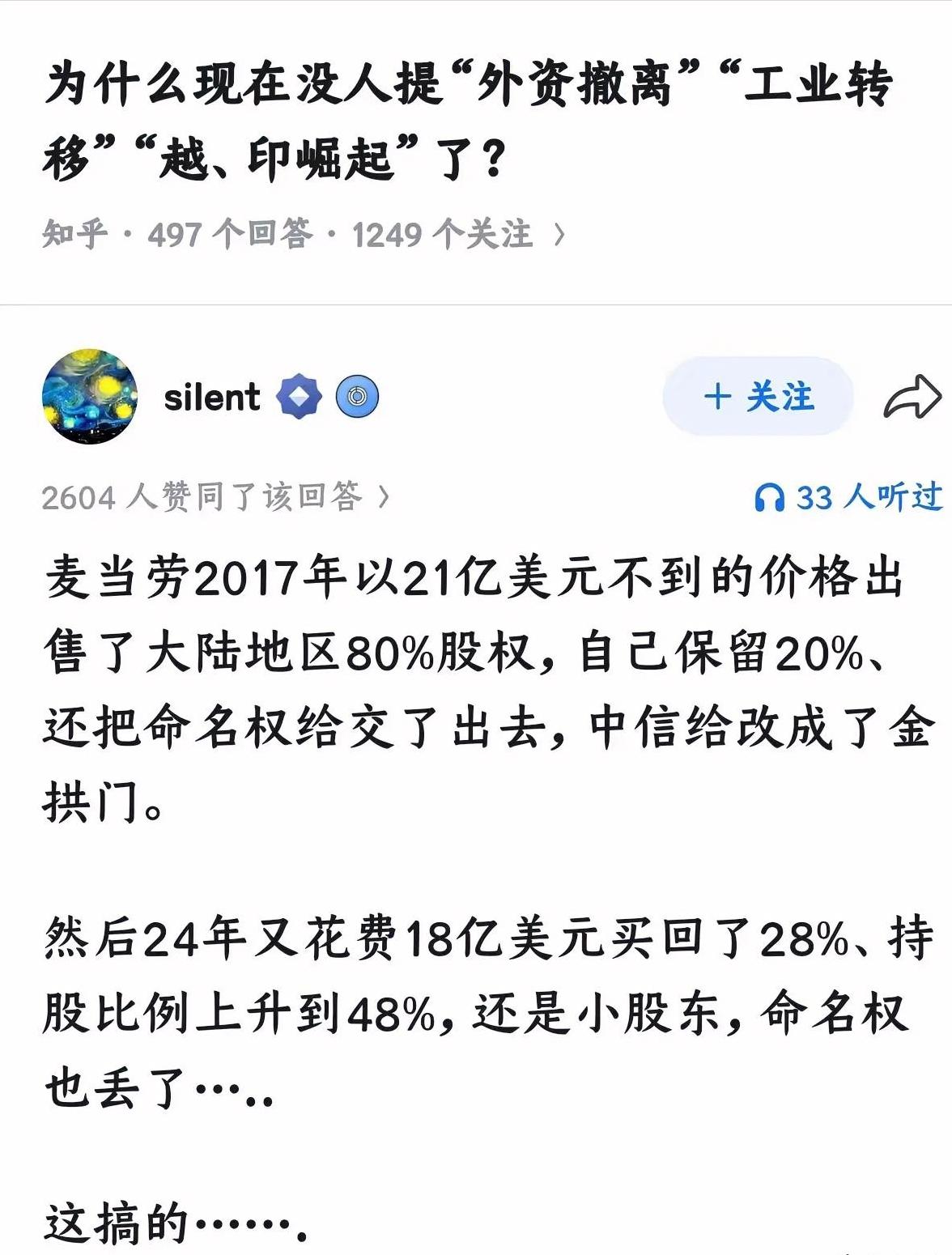

[太阳]为什么现在没人提“外资撤离”“工业转移”“越印崛起”了?我说个案例大家就懂了!麦当劳8年前以不到21亿美元的价格,卖掉了大陆地区80%的股权,自己只留20%,连命名权都拱手让人,中信接手后直接改成了“金拱门”。 2017年,一则商业新闻曾引发广泛讨论:麦当劳将其在中国大陆80%的股权出售给由中信资本与凯雷集团组成的财团,交易金额不足21亿美元,仅保留20%股份,并同步将品牌名更换为“金拱门”。 当时舆论场中不乏唱衰之声,有人断言这是外资撤离的信号,甚至推测全球产业链将加速向越南、印度转移,中国市场的吸引力已见顶。 然而,这场看似“撤退”的交易背后,实则是麦当劳面对经营困境的无奈选择。自2013年起,其亚太、中东及非洲区域业绩持续滑坡,2014年与2016年更出现连续负增长。 中国市场的竞争环境亦急剧变化:本土快餐品牌凭借性价比与本土化口味抢占份额,便利店鲜食与外卖平台的兴起更分流了大量客群。 更关键的是,彼时麦当劳在华门店以直营为主,重资产模式导致资金回笼缓慢,财务压力与日俱增。出售股权既能缓解现金流紧张,又能将部分经营风险转嫁,成为其“减负”的权宜之计。 令外界始料未及的是,中信入主后的“金拱门”非但未显颓势,反而驶入发展快车道。中国市场的消费潜力被进一步激活,门店扩张、数字化升级与本土化创新同步推进,业绩增速远超麦当劳全球平均水平。 眼见中国业务成“香饽饽”,麦当劳于2023年斥资18亿美元从凯雷手中回购28%股份,持股比例回升至48%。 但此时主导权仍握在中信资本联合体(持股52%)手中,“金拱门”之名也沿用至今——这场迟到的“回归”,终究未能夺回绝对话语权。 麦当劳的“得与失”,恰是观察外资与中国市场关系的典型样本。其早期因短期压力贱卖股权,却错失了后续高速增长期的红利;待醒悟时,虽愿以更高成本增持,却只能退居次席。 这提醒所有跨国企业:中国市场的价值远非短期波动可定义,一旦因误判而松手,再想重获主导权便需付出数倍代价。 事实上,近年来“外资撤离”“产业外迁”的论调已逐渐失去市场。从数据看,瑞士、日本、英国等国对华投资持续攀升,跨国企业在华研发投入十年间增长86.5%,更多资金与技术正加速流入。 这背后是中国不可替代的综合优势:全球最完整的工业体系让“一周出样、一月量产”成为常态,超大规模市场与不断提升的居民消费力构成长期增长引擎,而稳定的政策环境与完善的基础设施,更让“在中国,为中国,更惠世界”成为外资共识。 反观被寄予厚望的越南、印度,其制造业短板依然显著:越南电力短缺、物流薄弱,难以支撑复杂产业链;印度政策反复、行政效率低,外资常陷“落地易、运营难”的困局。 曾有企业在两国试水后折返中国,直言“配套跟不上,市场够不着,成本优势抵不过综合损耗”。 八年前,麦当劳的“断舍离”曾被视为外资看空中国的注脚;八年后,其“高价回补”与更多外企的加码投资,共同书写着新的故事。 当“金拱门”的金色拱门继续在街头闪烁,当外资研发中心与工厂在中国大地拔地而起,所谓“越印崛起替代中国”的预言,早已被市场实践证伪。 中国市场的活力,从来不是靠“唱空”或“唱多”的标签定义,而是用实打实的机遇与回报,持续赢得全球资本的信任。