市值一度超1300亿,华工科技为何能疯涨12天?

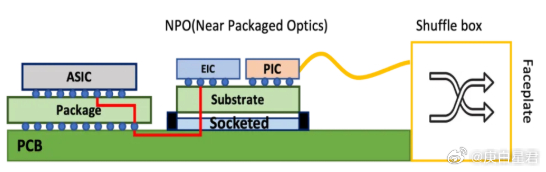

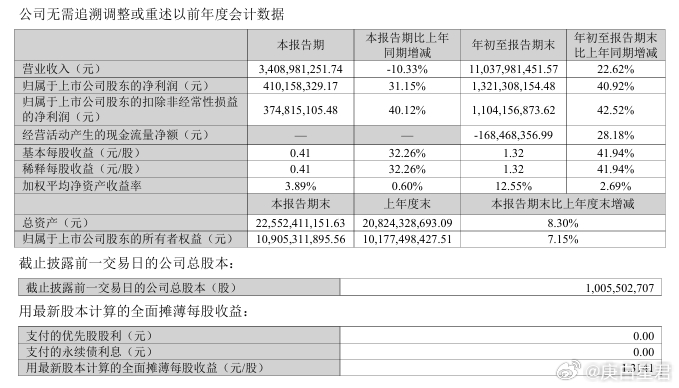

“涨得让人害怕!”这是近期华工科技股吧里最真实的写照。3月11日,华工科技股价冲上134元/股,市值一度突破1350亿元,成为湖北第二家千亿市值科技企业。这波“疯牛”行情,让不少投资者直呼“无敌了”,也有人慌得不行,生怕下一秒就迎来暴跌。3月12日,市场情绪终于出现分化,股价冲高回落,全天成交额高达277亿元,首次登顶A股成交额“一哥”。那么,华工科技凭什么能疯涨12天?这背后是AI算力需求的真实爆发?还是资本市场的情绪狂欢?0112天连涨!华工科技这波行情,展现出了惊人的爆发力,堪称“火箭式”上涨。从2月24日到3月11日,公司股价从82元暴涨到134元,连续12个交易日收阳,累计涨幅超80%,市值一度突破1350亿元。3月12日,市场情绪达到高潮。早盘股价一度冲高至141.41元,创下历史新高。虽然随后震荡回落,收盘下跌5.17%,但全天成交额仍高达277.38亿元,换手率20.88%,成为A股单日成交额冠军。截至发稿,华工科技股价为118.69元/股,下跌7.20%,换手率15.94%,总市值跌回1193.43亿元。 从2025年最低点32.18元/股算起,目前股价已暴涨近300%,市值增长近1000亿元。这种“连阳”走势在A股市场极为罕见,尤其是在市值超千亿的大盘股中。有投资者在股吧直呼“终于遥遥领先了,大盘的狂风骤雨都没能阻挡它前进的脚步”,也有人表示“跌停吧,跌停还有救”。 有意思的是,华工科技与中际旭创、新易盛、天孚通信并称为光模块“四大天王”。四家凑一块,基本把光模块最赚钱的环节全包圆了,而且都直接卖给英伟达、谷歌这些科技巨头。现在正是AI算力大热阶段,光模块自然备受追捧。02为何涨势凶猛?华工科技这轮暴涨,并非无源之水。其核心逻辑在于AI算力基础设施建设的爆发式增长,以及公司在高端光模块领域的技术突破。2月22日,东湖国家自主创新示范区官方公众号提及,华工科技光模块业务负责人透露“订单已经排到2026年第四季度,产线24小时满负荷运转。” 春节期间,华工科技武汉和泰国两大生产基地全线运转,保障1.6T、800G等高速光模块的量产交付。并且计划在现有基础上,将800G、1.6T高速光模块产能再提升50%以上。数据显示,2025年第三季度,北美四大云厂商谷歌、亚马逊、微软、Meta资本开支合计同比增长76.9%。机构预测,2025年800G与1.6T光模块的总需求约为4200万个。如果说订单爆满是“量”的支撑,那么3.2T NPO光模块的全球首发则是“质”的飞跃。3月初,华工科技发布了全球首款3.2T NPO光模块,传输能力是当前主流产品的两倍,功耗直降50%以上,获得头部客户商用。 业内人士指出,3.2T NPO在保持模块可插拔、便于维护的前提下,大幅降低了功耗和延迟,完美平衡了性能与成本,是CPO大规模商用前的最佳过渡方案。华工科技抢先把3.2T NPO做成商用,相当于在下一代技术竞赛里提前拿到入场券,还领先了半个身位。那股价大涨也不足为奇。03“冰火两重天”的业绩尽管股价表现强势,但华工科技2025年前三季度交出了一份看似矛盾却耐人寻味的成绩单——业绩与估值呈现出“冰火两重天”的特征。2025年前三季度,公司营收为110.38亿元,同比增长22.62%;归母净利润13.21亿元,同比大增40.92%。其中,联接业务营收50.9亿元,同比大增52%。其中,联接业务(光模块为主)营收达50.89亿元,同比大增52%;感知业务营收31.74亿元,同比增长13%;激光+智能制造业务营收26.53亿元。 从业绩来看,华工科技营收、净利润双双高增,创下亮眼佳绩,可经营现金流却意外由正转负,打破了近12年的净流入常态。与盈利端的高歌猛进形成鲜明对比的是,经营现金流的意外“转负”。2025年前三季度,公司经营活动产生的现金流量净额为-1.69亿元,净流出1.69亿元,这一数据直接扭转了过去近12年稳稳保持的经营现金流净流入状态,成为财报中最引人关注的“异常点”。 不过值得注意的是,相较于2024年同期-2.35亿元的净流出,今年的现金流缺口已有所收窄,显示出一定的改善趋势。深究现金流承压的核心原因,主要是当期采购支出的大幅增加。2025年前三季度,公司购买商品、接受劳务支付的现金同比大增59.34%,达到84.42亿元,导致现金流由正转负。04还会再涨吗?然而,与业绩增长相比,华工科技的估值水平更引人关注。按照1300亿市值和18.3亿的全年预测利润测算,华工科技当前动态PE大致在70倍出头,处于行业内偏中间的估值水平。横向对比来看,这一估值水平显著低于天孚通信(约125倍),具备一定的估值折价优势;但相较于新易盛(约43倍)、中际旭创(约60倍)这两大同业龙头,仍存在明显的估值溢价,整体处于行业估值梯队的中段位置。 结合业内人士观点来看,华工科技现阶段的估值溢价,本质是行业高景气周期下市场共识的体现,即便相较同业头部标的略贵,但对比天孚通信仍保留折价空间,属于阶段性合理范畴。不过从估值安全边际角度分析,70倍PE已然处于高位区间,这也折射出当前市场定价已经提前透支了公司未来两到三年的业绩乐观预期,相当于把远期成长红利一次性“预付”完毕。花旗研究报告在CPO超预期情景下给出了极端目标价预期,显示出机构对公司长期发展前景的乐观判断。3月12日,国海证券在研报中指出,华工科技在AI光模块领域具备200G/400G/800G全系列批量交付能力,公司1.6T光模块已推进至量产准备阶段,联接业务订单已排至2026年第四季度。尽管机构看好,但投资者也需要保持警惕。光模块行业技术更新太快,能不能一直领跑还得看后续。此外,70倍的PE确实过高,这也意味着市场已经把未来两三年的乐观预期全部“预付”完了。05AI算力时代的“卖铲人”华工科技的暴涨,本质上是AI算力时代“卖铲人”的红利。随着全球科技巨头疯狂建设AI数据中心以训练大模型,对光模块的需求呈现指数级增长。华工科技作为光模块“四大天王”之一,直接受益于全球AI算力建设的爆发式增长。对于普通投资者而言,投资永远需要保持理性,与其追高博弈,不如静待回调,或者选择更具安全边际的投资标的。毕竟,投资是一场长跑,而不是百米冲刺,再好的公司,如果价格过高,也会失去投资价值。