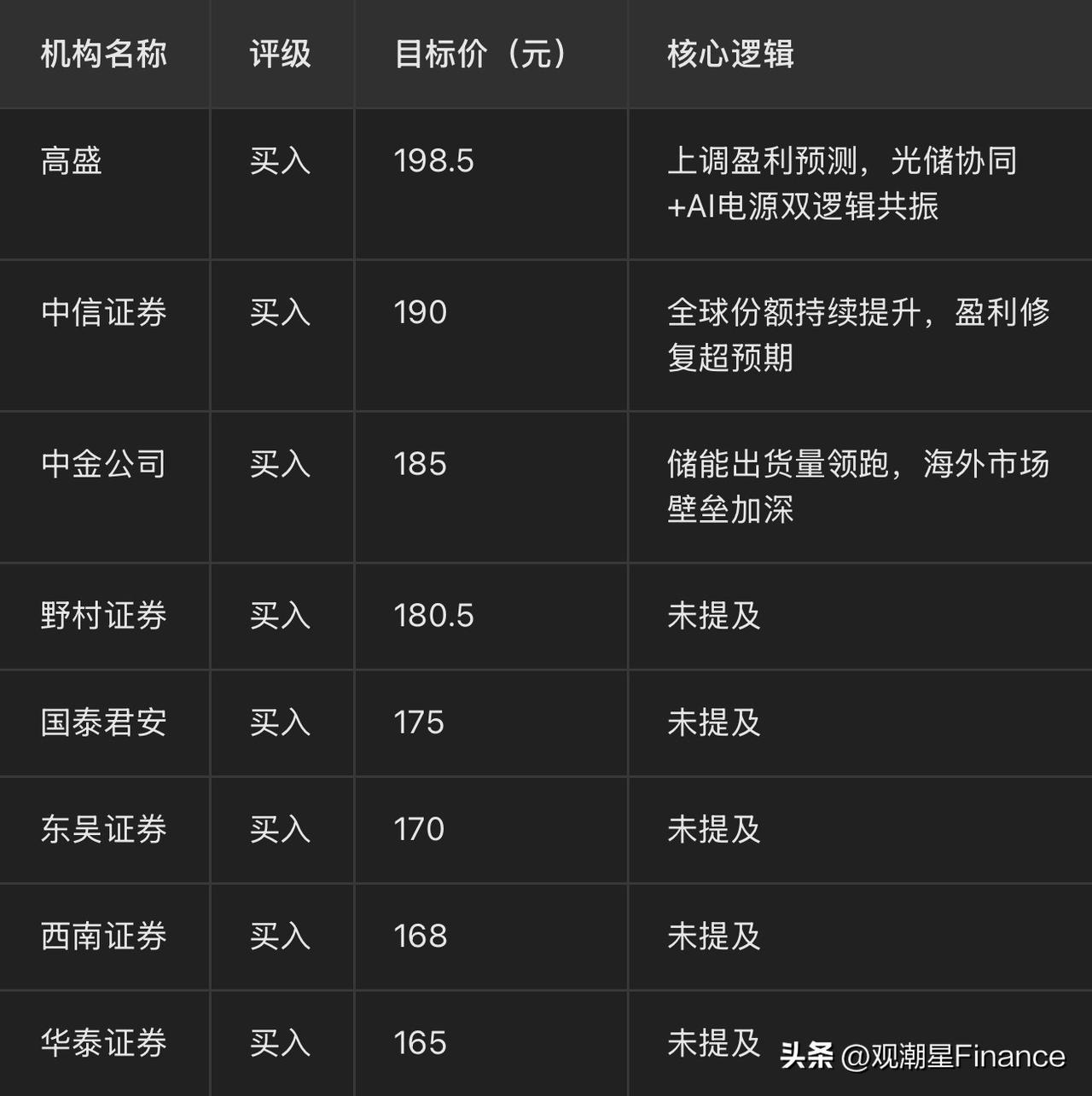

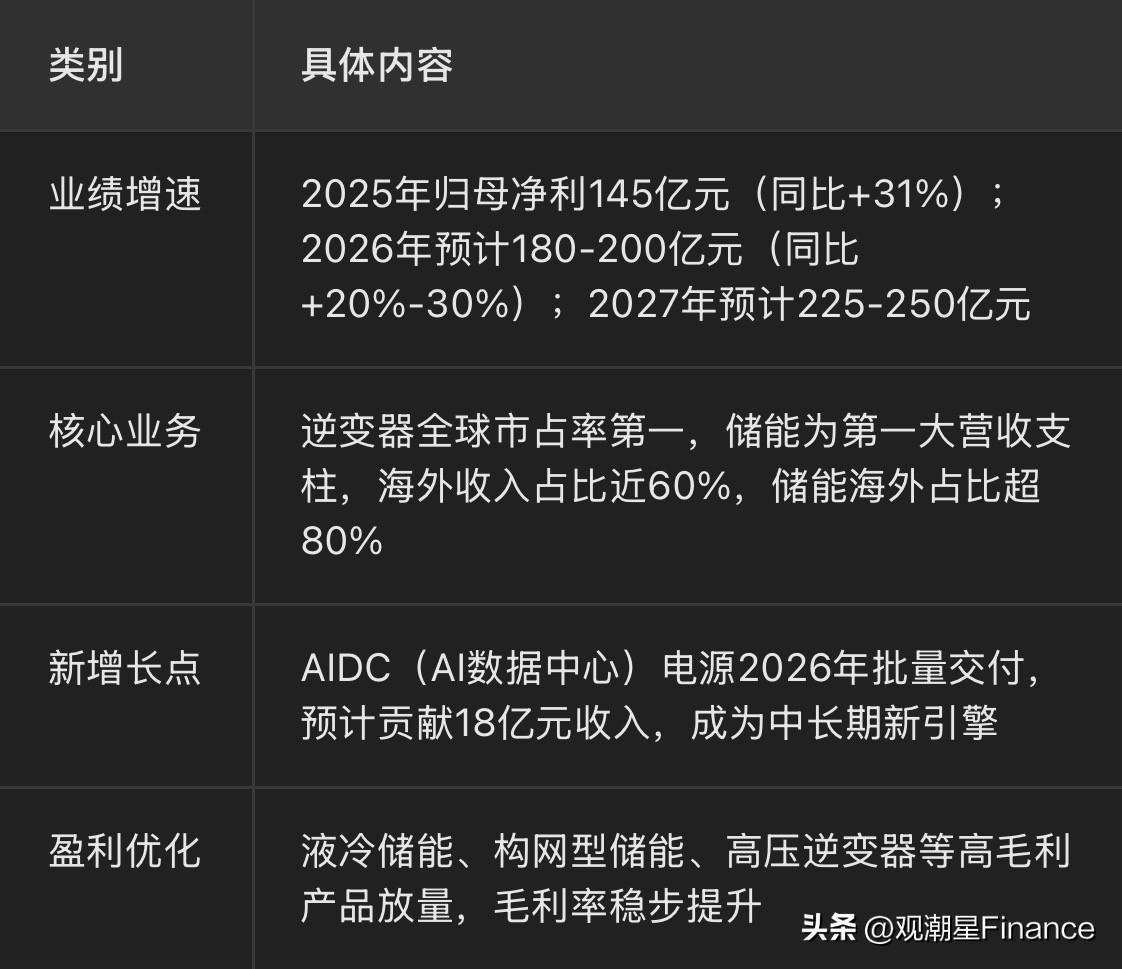

阳光电源的最新机构评级&目标价(2026.3.8-3.10) 阳光电源为全球光储双龙头,机构集体买入,目标价165-198.5元。2025年净利约145亿元,2026年预计180-200亿元。储能业务高增,AIDC电源打开新空间,当前估值处于历史低位,具备业绩与估值双击潜力。 1. 高盛:买入,198.5元,上调盈利预测,光储协同+AI电源双逻辑共振 2. 中信证券:买入,190元,全球份额持续提升,盈利修复超预期 3. 中金公司:买入,185元,储能出货量领跑,海外市场壁垒加深 4. 野村证券:买入,180.5元 5. 国泰君安:买入,175元 6. 东吴证券:买入,170元 7. 西南证券:买入,168元 8. 华泰证券:买入,165元 核心经营&业绩预期 1. 业绩增速:2025年归母净利145亿元(同比+31%);2026年预计180-200亿元(同比+20%-30%);2027年预计225-250亿元 2. 核心业务:逆变器全球市占率第一,储能为第一大营收支柱,海外收入占比近60%,储能海外占比超80% 3. 新增长点:AIDC(AI数据中心)电源2026年批量交付,预计贡献18亿元收入,成为中长期新引擎 4. 盈利优化:液冷储能、构网型储能、高压逆变器等高毛利产品放量,毛利率稳步提升 估值与安全边际 当前PE-TTM约21倍,处于近5年估值底部,叠加业绩高增确定性,具备业绩+估值双击潜力。 风险提示 海外贸易政策、欧盟碳关税、美国市场政策波动;储能行业价格战;技术迭代不及预期;原材料价格波动。 阳光电源