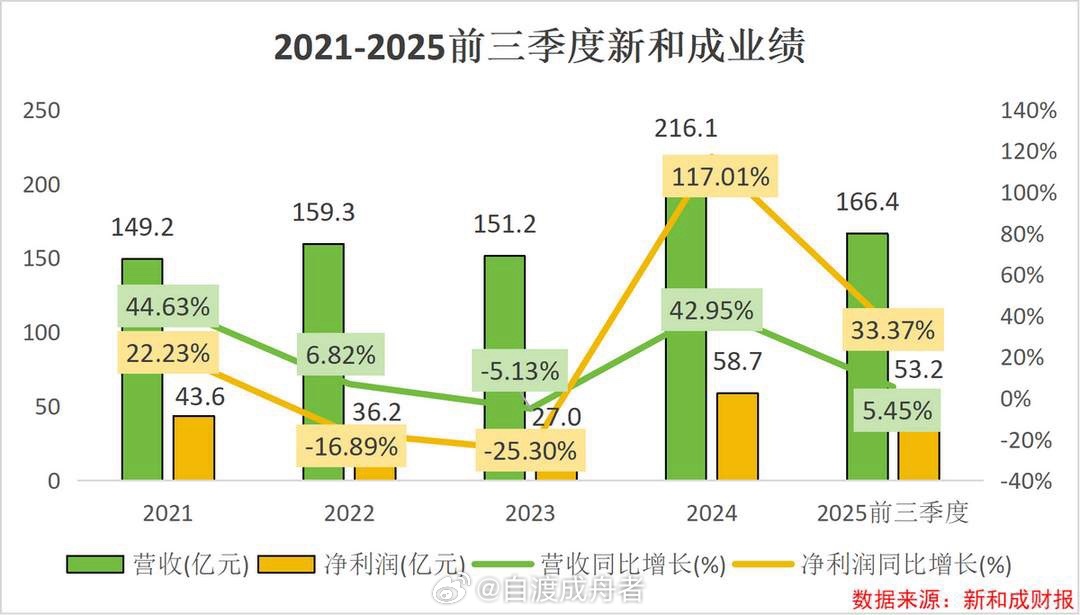

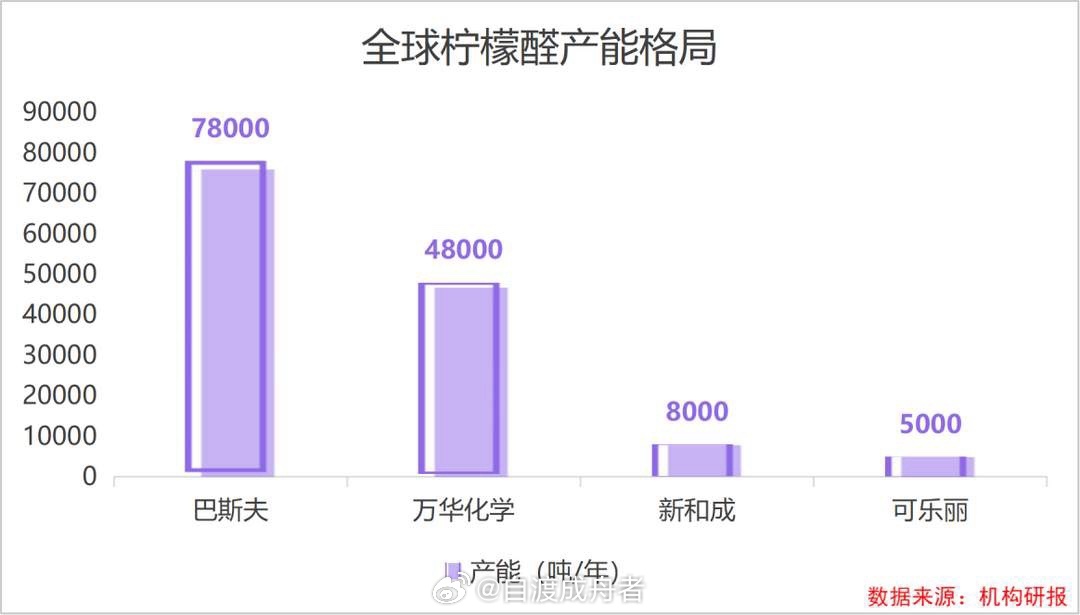

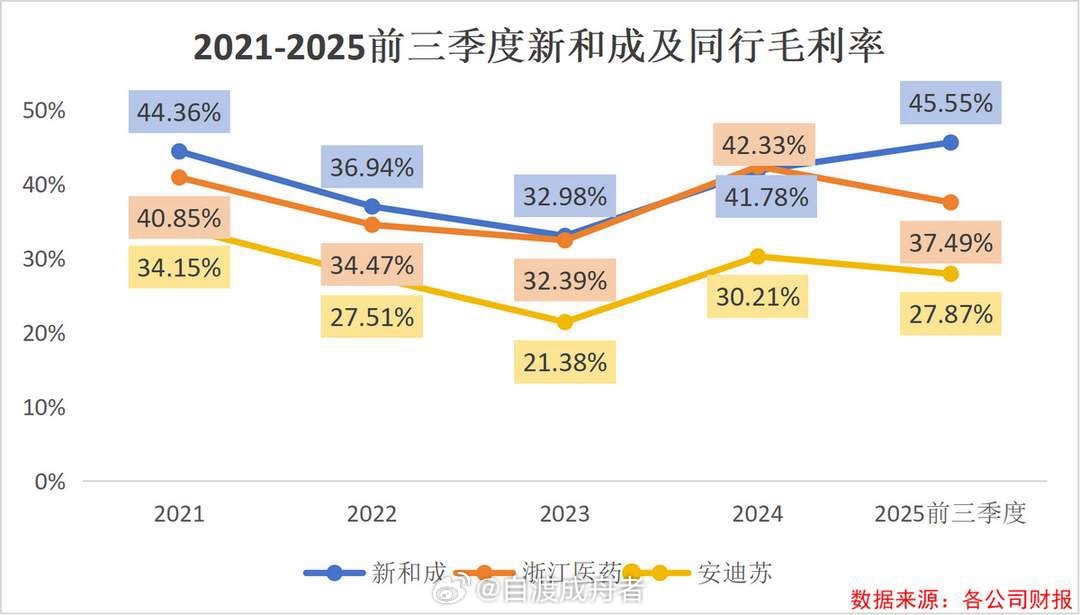

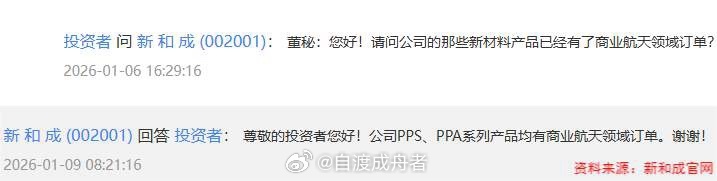

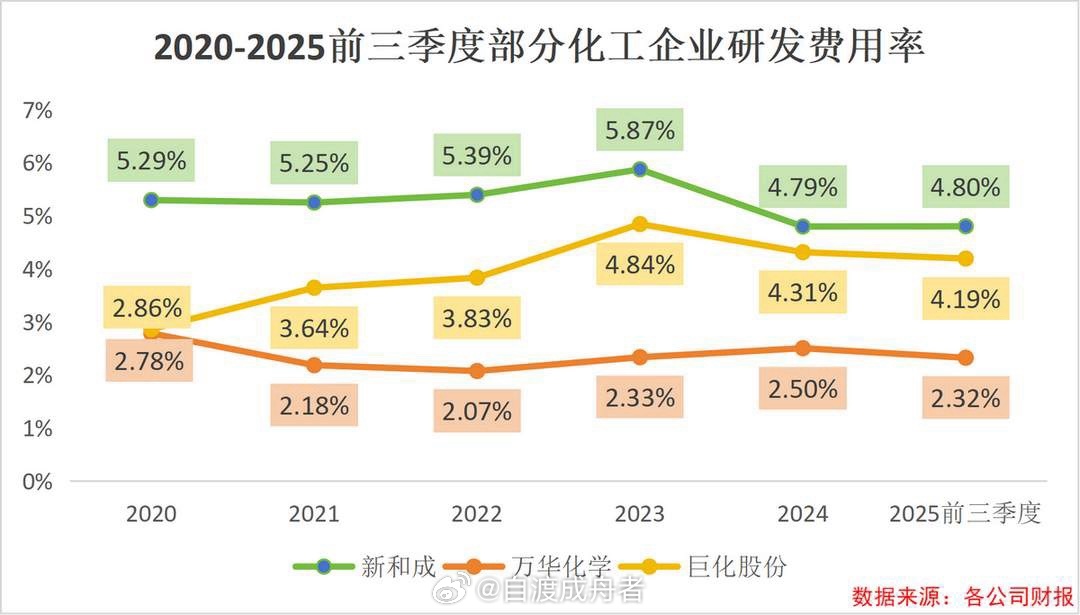

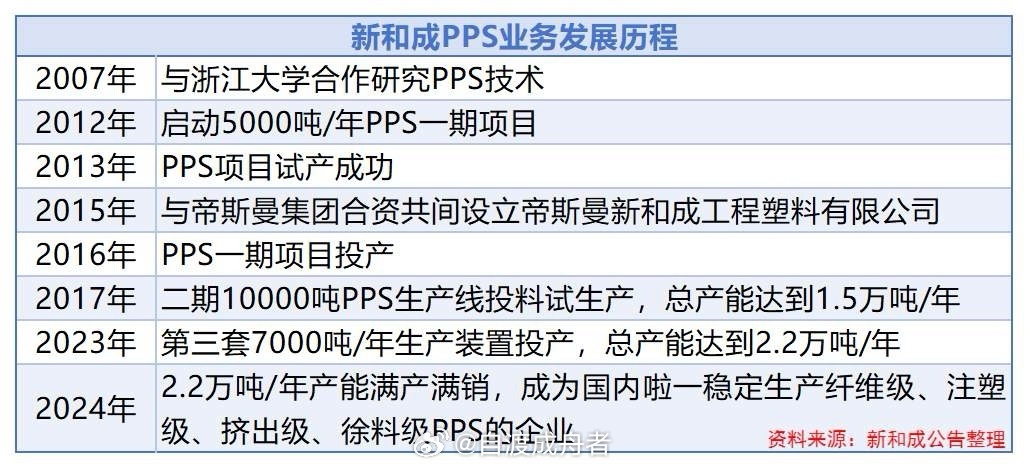

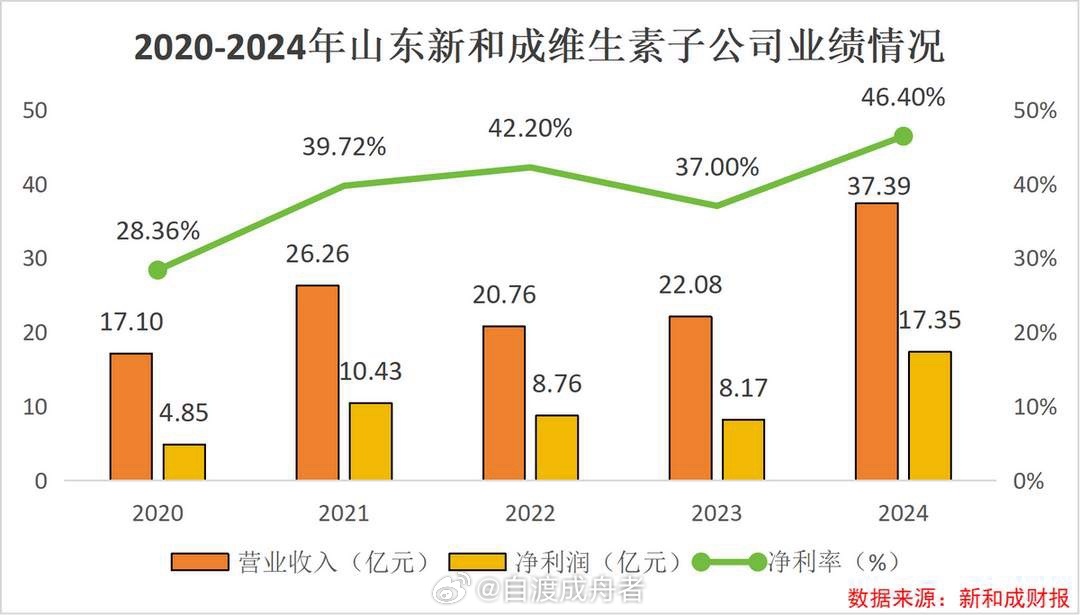

打破垄断,精细化工巨头,拿下全国第一!研发,不只是烧钱,更是赚钱的底气。在竞争卷到骨子里的化工行业,有一家企业常年“反其道而行之”。别人忙着压缩成本、抢占利润,它却疯狂砸钱搞研发。2020年到2025年前三季度,新和成的研发费用率始终维持在5%左右,显著高于万华化学、巨化股份等化工企业。这种“不合群”的投入,并非空中楼阁。支撑它的是一支不断壮大的研发队伍。从2020年到2024年,新和成的研发人员数量不断增加,占比也从19.40%提升到25.22%,每一个数字的增长,都在为这家公司的技术壁垒添砖加瓦。新和成,一家从维生素赛道起家,如今布局新材料的精细化工企业。不过,长年的高研发投入,新和成真的能赚钱吗,它又凭什么敢这么“豪横”?先看新和成的业务版图,主要分为营养品、香精香料、新材料和其他四大板块,其中营养品是绝对的“核心支柱”。2024年公司总营收216.1亿元,光是营养品就卖了150亿元;2025年上半年,营养品实现营收72亿元,占总营收的64.86%。新和成最早发家的赛道,就是维生素。维生素行业的技术壁垒很高,拿维生素的关键原材料柠檬醛来说,它的工艺复杂、技术壁垒高,曾长期被国外巨头垄断。为了实现原材料自给,新和成与高校合作,启动了“芳樟醇与柠檬醛系列香料关键技术研发及产业化”项目。2010年,实现柠檬醛规模化生产,成为国内第一家、世界第三家大规模生产柠檬醛的企业。靠着原材料的自产,新和成成为国内首家实现维生素A、维生素E产业化的企业。目前,新和成以8000吨/年的产能位居行业第三,实现了100%的柠檬醛原料自给。并且,2024年,新和成还宣布了年产17000吨合成香料改扩建项目,其中包括新增柠檬醛10000吨/年,预计2026年6月投产。届时新和成的柠檬醛产能将达到18000吨/年,除了用于生产维生素,还用于合成香料。2024年,由于海外企业停产等影响,维生素价格大幅回升,维生素A均价同比涨了58%,维生素E均价涨了43%。靠着技术和成本优势,山东新和成维生素在2024年贡献17.35亿元净利润,占整体利润的30%左右,净利率更是达到46.40%。依托客户和产业协同,新和成继续砸钱研发蛋氨酸这一增长极。蛋氨酸是广泛应用于饲料的一种氨基酸,但是生产壁垒较高,过去我国曾长期依赖进口。2013年,新和成开始攻克生产技术,先后掌握了硫化、氰化的生产工艺,构建起拥有自主知识产权的高品质固体蛋氨酸制造成套技术。技术突破直接带动产能飙升,加上2025年中石化合作18万吨液体蛋氨酸投产,目前新和成蛋氨酸总产能已达48万吨,跻身全球第三。凭借持续的研发投入,新和成实现了原材料自产和生产技术的升级,成本得以有效控制,新和成的毛利率也显著高于其他同行。持续的研发投入,最终都转化成了实实在在的业绩和利润。2024年,新和成营收达到216.1亿元,同比增长42.95%;归母净利润58.69亿元,同比激增117.01%,创下历史次新高。2025年前三季度,即使受维生素价格回调影响,新和成业绩依旧稳健,实现营收166.42亿元,同比增长5.45%;净利润53.21亿元,同比增长33.37%。靠着营养品赚得盆满钵满,新和成却并没有安于现状,而是把研发投入的目光,投向了新材料领域。聚苯硫醚(PPS)被公认为是第六大特种工程塑料,具有耐高温、耐腐蚀、绝缘性好等优良特性,广泛应用于汽车、电子、航空航天等领域。早在2007年,新和成就开启PPS研发项目,凭借持续的研发投入,逐步掌握了PPS生产的核心技术,取得了显著的突破。并且,新和成打造了从基础原料到高分子聚合物、到改性加工的PPS全产业链,成为国内唯一能够稳定生产纤维级、注塑级、挤出级、涂料级PPS的企业。目前,新和成PPS产能达到2.2万吨/年,在全球范围内仅次于日本东丽,位居全球第二。更重要的是,新和成的PPS材料已经接到了商业航天领域的订单,向着高端化、高附加值的应用场景发力。己二腈,可能很多人没听过,但它的下游产品“尼龙66”是汽车轻量化部件、新能源电池外壳、航空航天的关键原材料。长期以来,己二腈的生产技术,一直被国外企业垄断,自给率极低,要靠进口英威达的产品。新和成看准这个机会,启动了总投资100亿元的天津新材料产业链项目,全力打造“己二腈-己二胺-尼龙66”全产业链。2025年9月,天津新材料产业链项目正式启动,一期工程计划于2027年建成投产。至于研发和扩产所需要的资金,截至2025年前三季度,新和成账上还有货币资金80.83亿元,能为研发投入与产能扩张提供支撑。最后,总结一下。从维生素到蛋氨酸,从PPS到己二腈,新和成用时间证明,在这个靠技术说话的行业,最高的门槛就是研发,最稳的竞争力就是自主可控。未来,随着新建产能的陆续投产,新和成有望进一步巩固在全球精细化工领域的地位,实现从“中国新和成”向“世界新和成”的跨越。