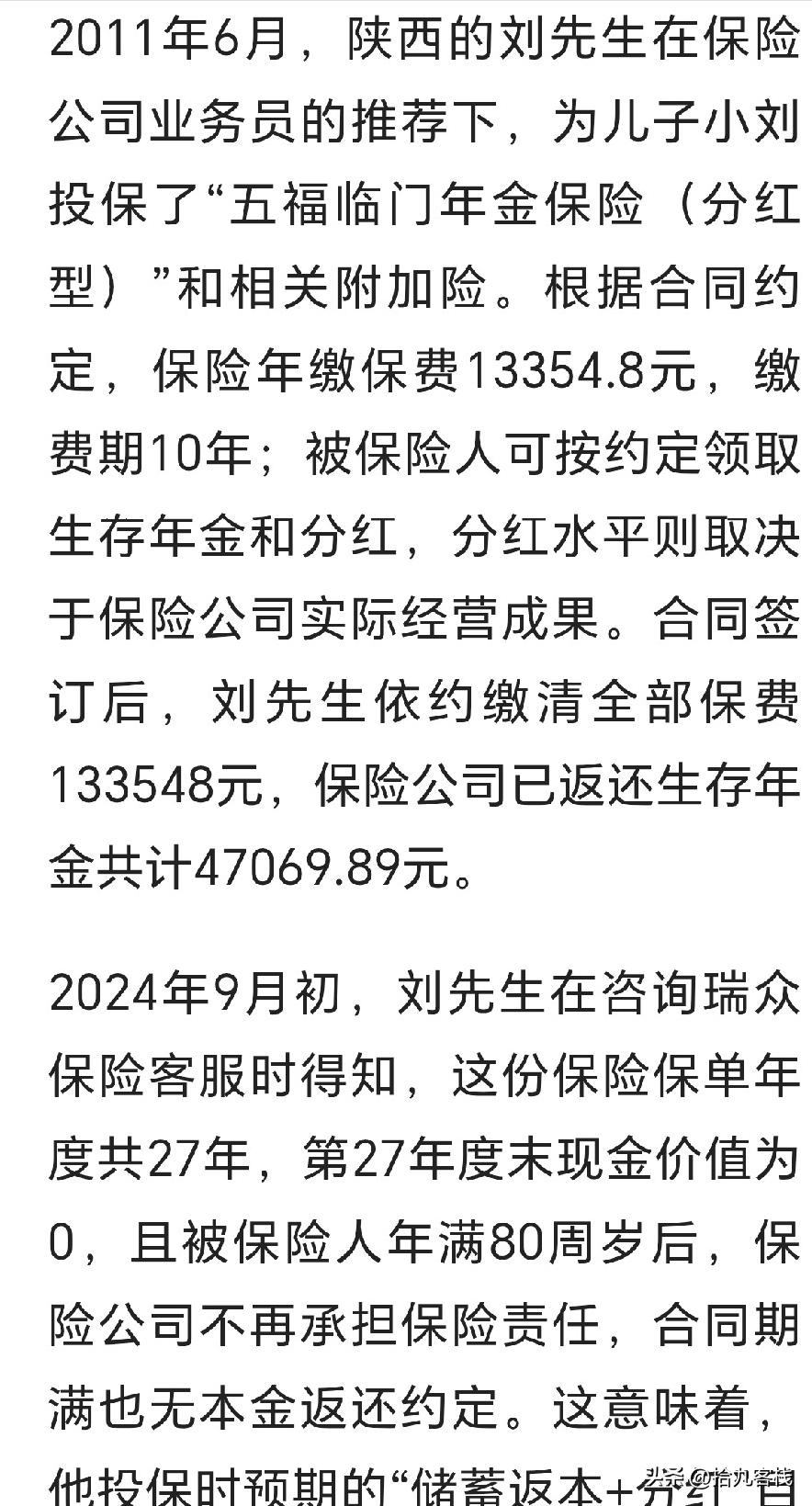

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 对普通家庭来说,给孩子存一笔长期安稳的钱,是藏在心底最朴素的期待。 陕西宝鸡的刘先生,正是抱着这样的心愿,在十多年前为孩子配置了一份听起来十分稳妥的保险产品。 他把每年省吃俭用攒下的钱按时交进保单,整整坚持了十个年头,总投入超过13万元。 在他的认知里,这笔钱既是给孩子未来的保障,也是一笔安全保本、还能逐年分红的家庭储蓄。 直到缴费期满多年后,一次普通的客服咨询,彻底打碎了他长久以来的安心。 这份被宣传为储蓄返本的保险,真实条款与口头介绍完全背离。 合同所约定的保障期限颇为长久,达27年之久,直至孩子年满80周岁,期满后,现金价值将直接归零,且合同中并无任何关于本金返还的责任约定。 这意味着,刘先生投入的十多万元,在合同到期后将不复存在,所谓的保本增值从一开始就不存在。 更让人心寒的是,保险公司提供的利益演示表格中,刻意隐去了第26、27年度的关键数据,而这两年正是现金价值归零的核心节点。 普通消费者面对厚厚的合同与晦涩的专业术语,根本没有能力识别其中的风险。 销售环节只强调收益与返还,对最关键的亏损风险闭口不谈,利用信息优势制造了完全错误的投保预期。 刘先生发觉真相后,曾多次与保险公司交涉,期望能退回本金。然而,他等来的并非通情达理的回应,而是一次次冰冷的拒绝。 保险公司坚称,鉴于合同已然签字,而口头介绍并无法律效力,故而拒绝承担任何相关责任。 十年的心血与信任,换来一场难以接受的结果,普通人面对专业机构时的无力感,在这件事上体现得淋漓尽致。 不愿承受无妄损失的刘先生,最终选择拿起法律武器维护自身权益。 他整理好所有缴费凭证、保单资料以及沟通记录,将保险公司起诉至人民法院。 一审法院审理后认为,保险公司作为提供格式条款的专业机构,没有对现金价值归零、无本金返还等核心条款履行提示与明确说明义务。 销售人员知悉投保人意在储蓄,却蓄意隐瞒关键信息,致使合同目的落空,经一审审理,法院判决保险公司全额退还保费,以维护投保人合法权益。 保险公司不服判决结果提起上诉,二审法院对案件事实再次进行了全面核查。 法院最终认定,保险公司在销售过程中存在明显过错,未完整披露产品信息,利益摘要表缺项更是加重了消费者的认知偏差。 二审维持解除合同的核心判决,同时扣除刘先生已经领取的生存年金,最终判令保险公司返还86478.11元。 这场持续许久的维权,终于以消费者的部分胜诉落下帷幕。 这起发生在陕西的保险消费维权案例,并非孤立事件。 近年来,多地法院都审理过类似的销售误导案件,有的投保人被误导以为五年可取本金,实际要到105岁才能领取;有的被宣传高收益保本,实际退保损失惨重。 这些案件共同指向一个行业痛点:产品设计本身合规,并不代表销售行为可以突破法律与诚信的底线。 保险的核心价值是为生活提供风险保障,而不是利用信息差设置消费陷阱。 保险公司掌握着产品设计、条款解释的绝对优势,更有义务向普通人把利弊讲清楚、把风险说明白,而不是藏着掖着、只讲好听的话。 对于普通消费者而言,这起案件也给出了最直白的提醒。 任何理财型保险,都不要只听口头介绍。 业务员承诺的返本、分红、稳赚不赔,只有写进合同里才算数。 投保前一定要仔细翻看现金价值表,确认满期是否归零、多久能回本、领取规则是否清晰。 遇到看不懂的条款,一定要停下来问清楚,不要碍于情面匆忙签字。 保险本来是用来兜底的,不应该成为让人添堵、破财的风险源。 陕西刘先生的经历告诉我们,法律会保护诚实守信的消费者,也会约束不规范的销售行为。 只有金融机构守住合规与诚信的底线,消费者保持理性与谨慎的态度,保险才能真正回归保障本源,成为守护普通家庭幸福与安稳的可靠力量。