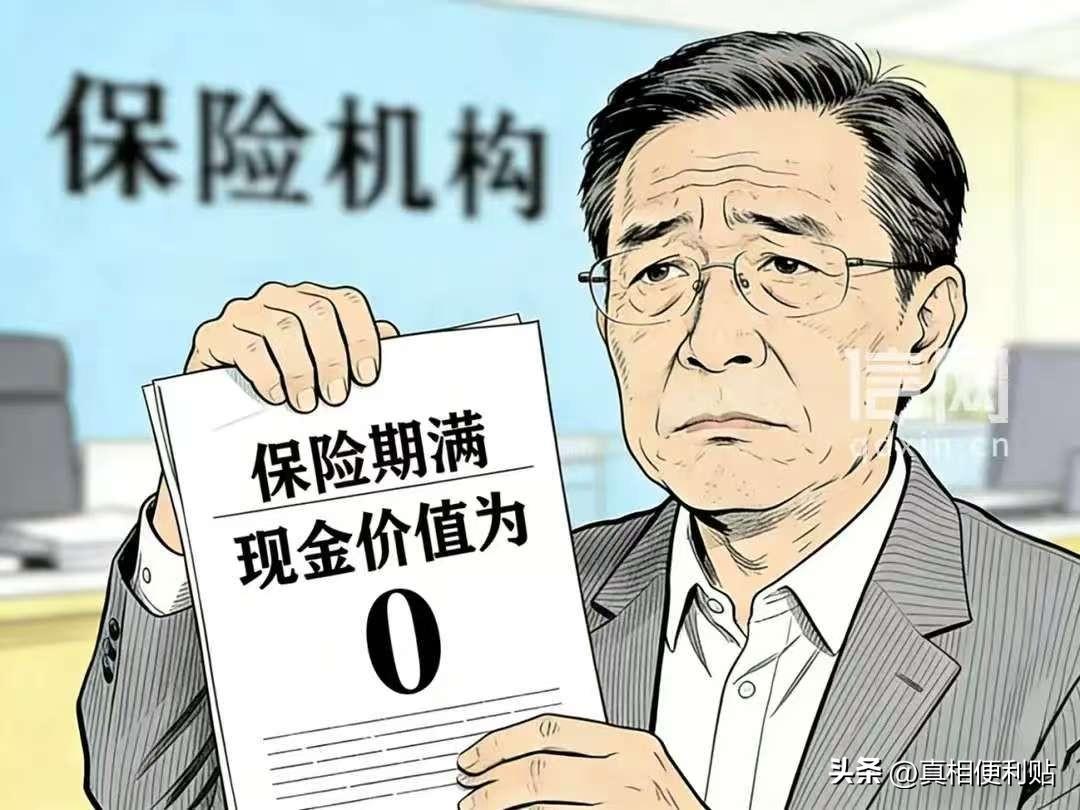

陕西宝鸡,一男子给儿子买了份“储蓄返本+分红”的保险,年交13354.8元,缴费期10年,可13年后,男子突然得知,这份保险有效期是27年,第27年本金是0,而且,儿子80周岁后,保险公司不再承担保险责任,也一分本金不给,男子觉得自己被忽悠了,一纸诉状告上法庭,案子经过2审,最终判决出乎意料。 2024年9月,陕西宝鸡的刘先生接到保险公司一通电话后,整个人都懵了,客服在电话里按流程念信息,念到一项时很平静地说:这份保单有效期27年,到第27年末的现金价值是“0”。 刘先生第一反应是自己听岔了,让对方再说一遍,客服又重复了一遍,还是那个结果。 他之所以会这么震惊,是因为他一直以为,自己买的是“像存钱一样”的产品:交十年钱,期间拿点分红或返钱,到期把本金拿回来,给儿子将来留个保障。 结果突然被告知,到了约定期限末尾,现金价值居然归零,听上去像是“钱最后不见了”。 这件事要追溯到2011年,那年6月,刘先生想给孩子做一笔长期准备,他不追求高收益,也没想着炒股基金那种波动,只想稳稳当当:每年固定投入一点,十来年后能把本金拿出来。 正好保险业务员上门推销,把产品描述得很像他理解的“储蓄计划”——强调每年缴费、固定年限、期间有生存金或分红,给人一种“投入—返还—到期取回”的直观印象。 刘先生当时的决策逻辑很典型:自己不懂复杂条款,听对方解释觉得符合需求,再加上对保险公司这种机构有天然信任,于是签字投保。 缴费金额也明确:每年13354.8元,交十年,合计133548元,对普通家庭而言,这不是随手可出的零花钱,而是一笔要规划、要省着交的长期支出。 接下来十年,他按时交费,没有断缴,期间保险公司也按合同,给过一部分生存年金或给付,这反而强化了他的“在返钱、在运行、到期会返本”的心理预期。 既然每年都有一点返回来,那本金最后拿回来似乎更顺理成章,他一直等着“到期结算”。 直到2024年9月那通电话,把他的预期彻底打碎,所谓“第27年末现金价值为零”,意味着这份合同的结构,并不是他理解的那种“到期拿回本金”的储蓄逻辑。 更关键的是,这个信息,如果当年在销售环节,没有被明确提醒、解释清楚,就会形成严重的信息差:客户是带着“返本”目的买的,卖方却用模糊话术,让客户以为“差不多就是存钱”。 刘先生这才意识到,问题可能出在销售过程:合同里也许写了,但销售人员没有把“影响你决策的关键条款”当面说清,更没有在客户明确表达“想要返本”时,提醒这份产品并不满足这个核心诉求。 他随后决定起诉,法院审理时通常会看几个点:投保时的需求表达、销售人员的介绍方式、是否存在对重要条款的提示说明义务履行不到位、相关录音录像或回访记录。 以及能否反映当时的沟通情况,以及合同条款本身,是否属于格式条款中,与重大利害关系相关的内容。 这里涉及一个关键法律规则:格式条款提供方,对与对方有重大利害关系的内容,负有合理提示和说明义务。 简单说,不能把关键风险藏在一堆专业术语里,让消费者“签了就算你知道”。 如果消费者购买目的明确,而销售人员刻意回避或弱化关键条款,就会被认定为销售环节存在瑕疵,进而影响合同效力,或导致合同可被解除。 一审判决支持解除合同并退还保费及利息,保险公司不服上诉,二审维持了解除合同的核心结论,但对返还金额作了调整:刘先生此前已经领取的47069.89元生存年金,需要在返还款中扣除。 最终判决返还86478.11元,这个结果的逻辑是:既然合同解除,就要恢复到相对合理的财产状态;已经拿到手的给付不能当作不存在,否则会变成“一边拿了返钱,一边又拿回全部保费”,不符合公平原则。 这起案件其实把两个概念分得很清楚:产品合规不等于销售合规。 很多年金险/分红险的设计,本来就不是“返本存款”,现金价值在某些节点为零,或接近零也可能是产品结构的一部分,监管层面未必认定它违法。 但如果销售人员把它包装成“存钱返本”,让客户基于错误理解作出决定,那么问题就不在产品,而在销售话术与信息披露。 对消费者而言,这类纠纷最可怕的地方,在于“时间差”:当年签字时看不懂、也不觉得会出事;等过了十几年,才发现和自己理解的不一样,想补救时证据难找、沟通对象可能换人、维权成本也高。 刘先生还能通过诉讼拿回一部分,更多人可能连“第27年末现金价值是多少”都没问过。 这件事最后落到一句很朴素的话:保险买的是承诺,但承诺必须建立在把话说清楚的前提上。 条款可以复杂,产品可以多样,但凡涉及“不返本”,“到期现金价值为零”这类足以改变购买决定的内容,就不该靠消费者自己,在几十页合同里“自学发现”。 一旦信任靠误导换来,后面再怎么解释精算模型,都很难把裂痕补回去。