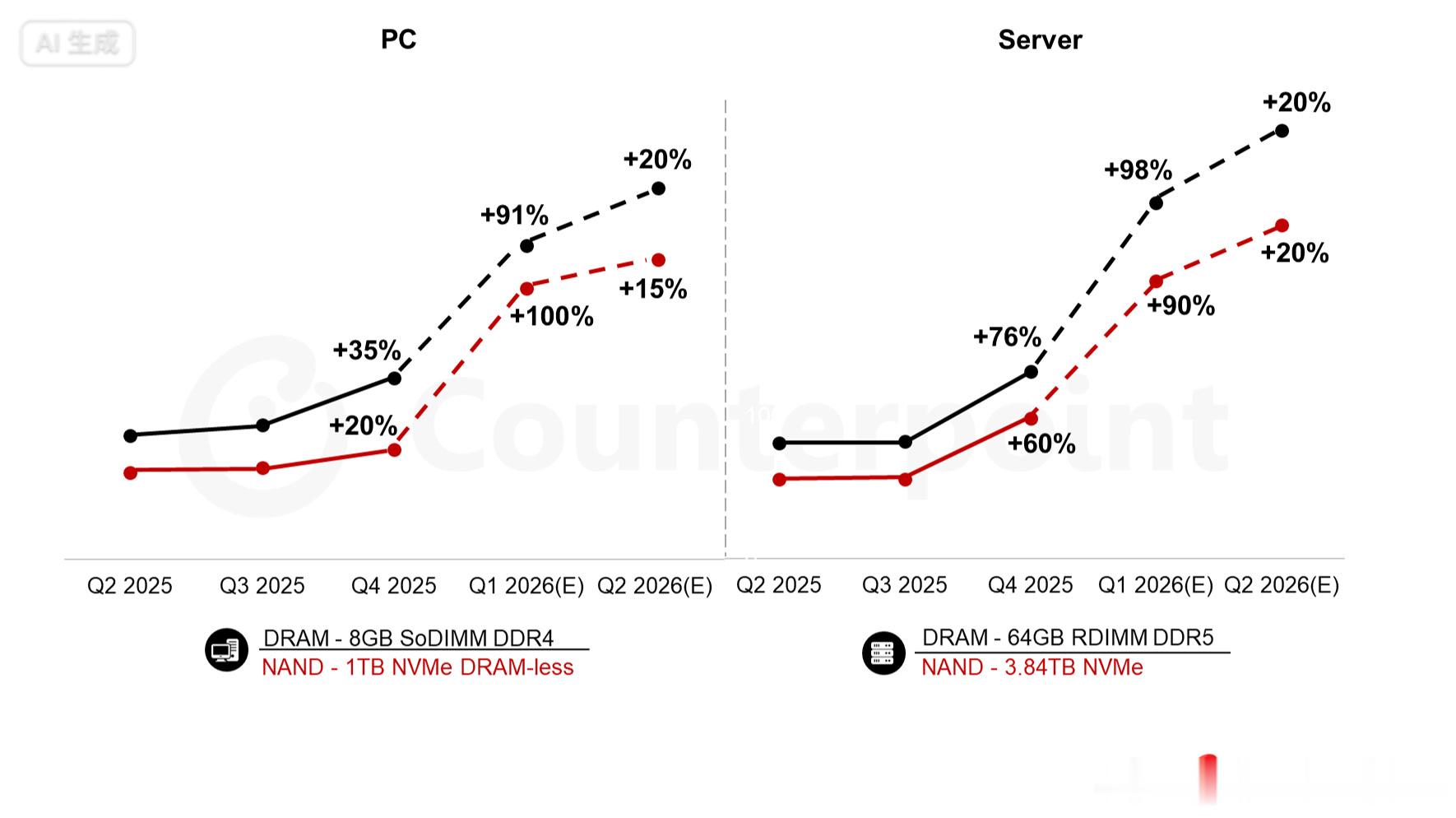

2月9日,Counterpoint最新报告显示,2026年第一季度内存价格环比飙升80%-90%,64GB服务器内存从450美元涨到900美元以上。TrendForce更是将DRAM涨幅预测从55-60%上调至90-95%。这场由AI服务器需求引爆的涨价潮,正在重塑整个消费电子行业的竞争格局。

很多朋友问我,小米要如何应对这一场十年未见的存储芯片疯狂上涨。

不可否认,这对于小米是严峻的成本压力测试。存储芯片占手机BOM成本的比例已从10%-15%飙升至20%-30%,这意味着小米手机整体毛利率正从12.1%向10%的敏感线逼近,而对于低ASP的中低端机型的影响更甚。

同时,成本冲击不止于手机。小米SU7作为存储密集型的高端智能电动车,单车存储成本预计增加1000-3000元。雷军在1月的直播中直言:"按照这个趋势,今年仅车的内存就要涨几千元。"汽车行业的存储芯片供应满足率可能不足50%,这意味着供应风险甚至大于价格压力。

面对双重挤压,供应链管控成为关键护城河。卢伟冰已明确表示,小米提前签订了2026年全年存储供应协议,确保"供应无虞"。同时,小米正深化国产替代,扩大长江存储、长鑫存储的采购比例——国产方案成本可比国际厂商低15%-20%。这种"国际+国产"的双轨供应策略,既保障了产能,又优化了成本结构。

另外,生态协同效应在此刻显现价值。小米汽车、大家电及IoT业务共同分摊存储上涨压力,为手机业务提供了缓冲垫。而且超高毛利的互联网服务收入占比进一步提高,缓解了硬件利润下滑的冲击。

从投资视角看,存储涨价周期本质是AI产业与消费电子的价值重构。小米的应对反映了头部厂商的典型路径:短期靠生态协同+供应链管控保利润,中期通过国产替代降低海外依赖,长期以高端化提升终极抗周期能力。尽管中低端市场面临萎缩(IDC预测2026年全球手机出货量降2.1%),但这也加速了行业从「参数内卷」向「资源与溢价能力」的竞争转变。

在我看来,小米能否在这一轮存储周期中重塑竞争格局,关键在于能否利用供应链管理和成本管控的传统优势,在新一轮行业洗牌中建立差异化壁垒。高端化不只是价格上探,更是技术积累和品牌溢价的系统工程。当存储成本成为全行业痛点时,那些提前布局、多线作战的企业,反而可能将危机转化为巩固市场地位的战略机遇。

小米科技