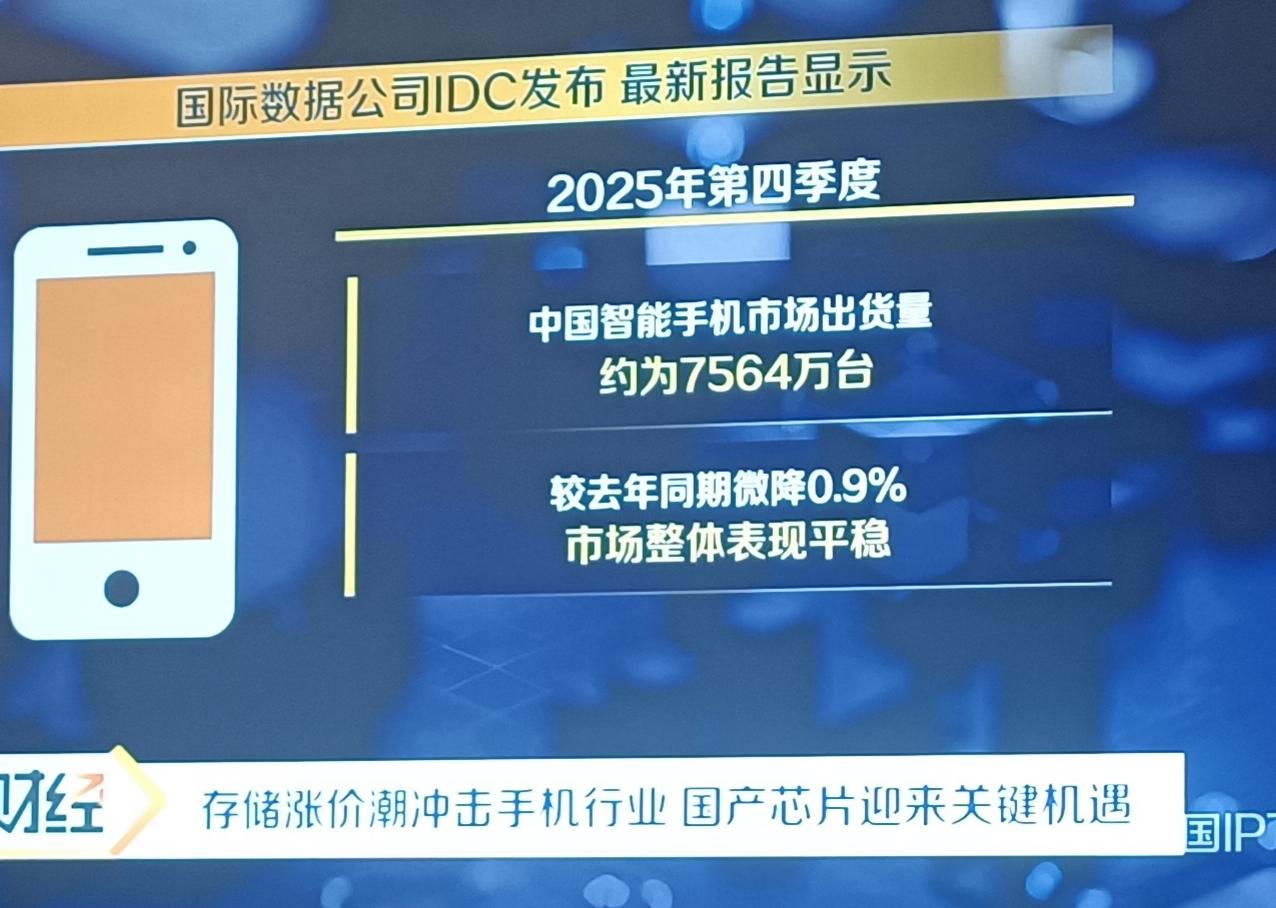

从“追赶”到“并跑”国产芯片崛起可期!正迎来三重红利叠加的关键机遇期和关键转折年,政策+市场+技术三重红利共振,成熟制程与AI算力领域替代加速,高端芯片突破可期。 同时也面临技术与生态壁垒的挑战,整体机遇大于挑战。 一、机遇 - AI算力需求井喷:AI服务器出货量2026年预计同比增超20%,CPU/GPU/存储芯片缺口扩大,国产替代窗口打开。大模型适配国产芯片,2027年中国AI芯片自给率或达82%。 - 政策与资本加码:大基金三期重点布局设备材料,“揭榜挂帅”引导资源集聚;国产设备占比要求提升,2026年目标达50%。 - 技术与产能突破:中芯国际5nm风险量产,长江存储Xtacking 3.0达232层国际领先;长鑫DDR5速率8000Mbps,国产CPU从“可用”转向“好用” 。 - 成熟制程替代提速:台积电收缩成熟产能,中芯国际等承接订单,28nm刻蚀环节已100%国产替代。 - 海外市场拓展:中芯国际在德建12英寸厂,长江存储与西部数据合资拓欧美,进口替代在高端领域获阶段成果 。 二、挑战 - 先进制程与设备瓶颈:EUV光刻机仍受限,7nm以下量产能力不足,关键材料与设备依赖进口。 - 生态壁垒难破:CPU/GPU等高端芯片在软件适配、工具链完善度上与国际巨头差距明显。 - 国际竞争加剧:美国限制持续加码,海外厂商在高端市场形成技术与专利垄断。 三、把握机遇的关键路径 - 聚焦优势赛道:在成熟制程、存储、功率半导体、AI算力芯片等领域集中突破,形成局部领先 。 - 强化产业链协同:设计、制造、封测、设备材料企业联动,提升国产化率与供应稳定性 。 - 创新商业模式:通过Chiplet先进封装实现性能跃升,降低对先进制程依赖。 - 深化生态建设:推动国产芯片与操作系统、数据库等适配,扩大信创与行业应用场景。