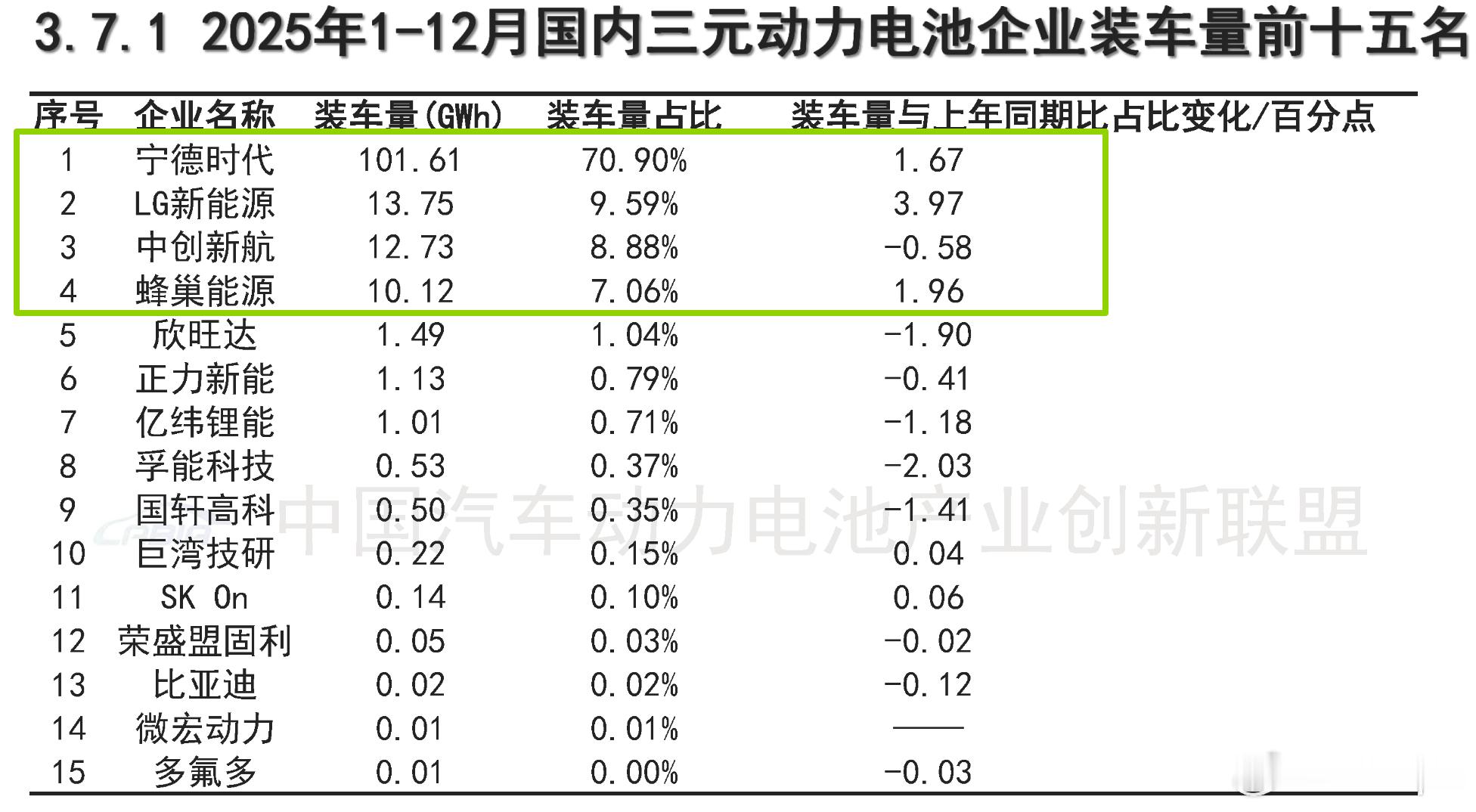

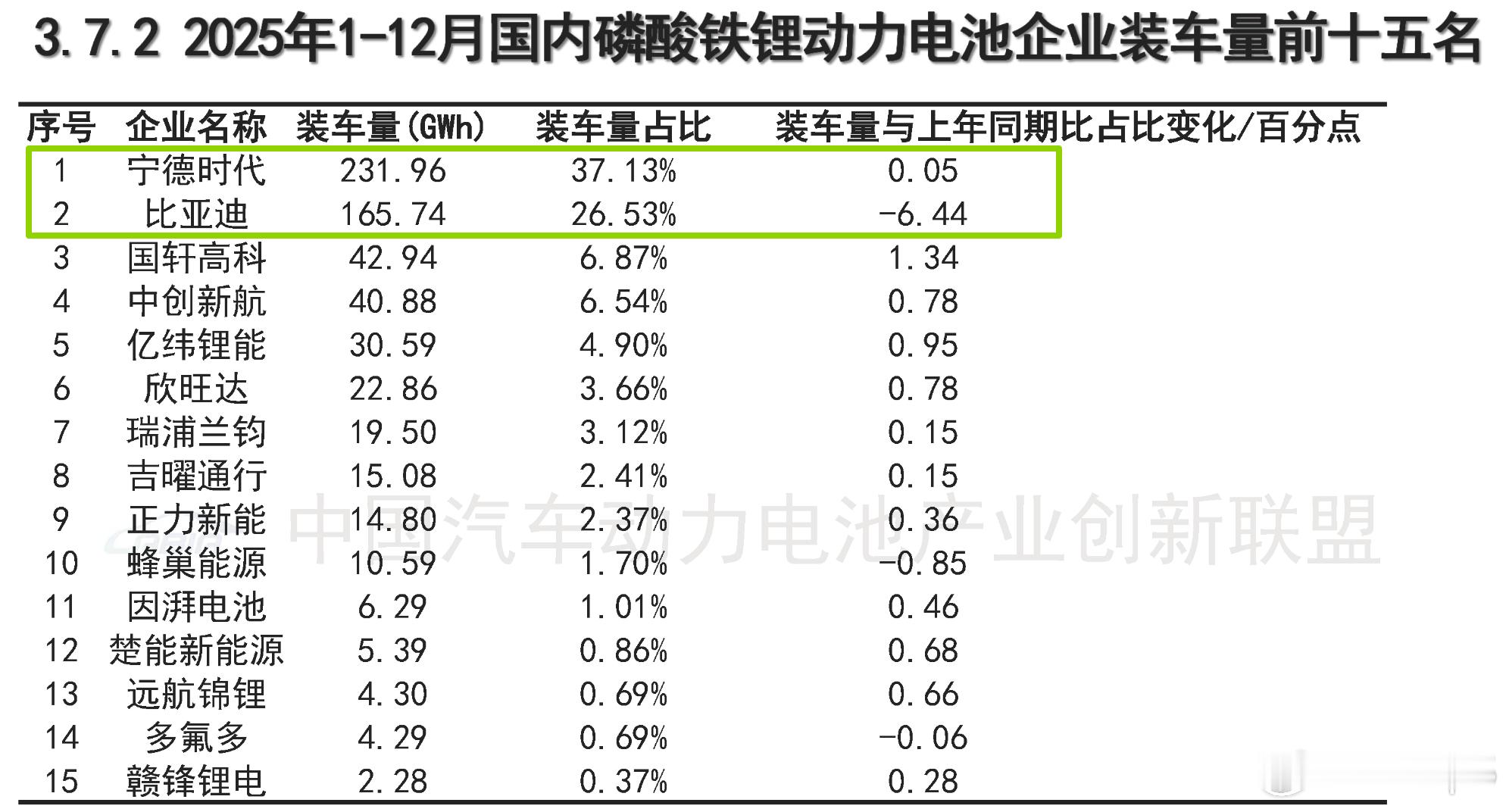

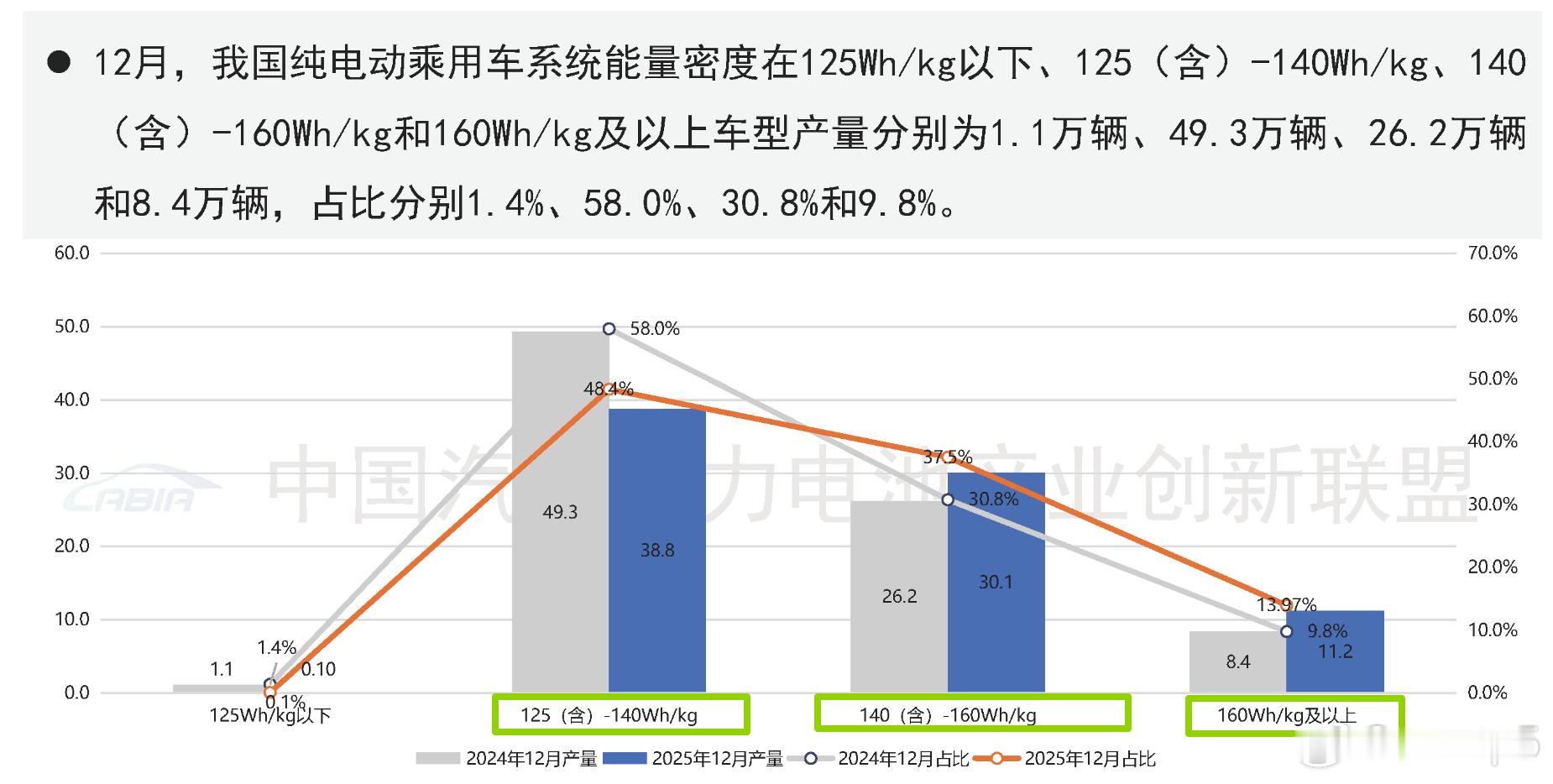

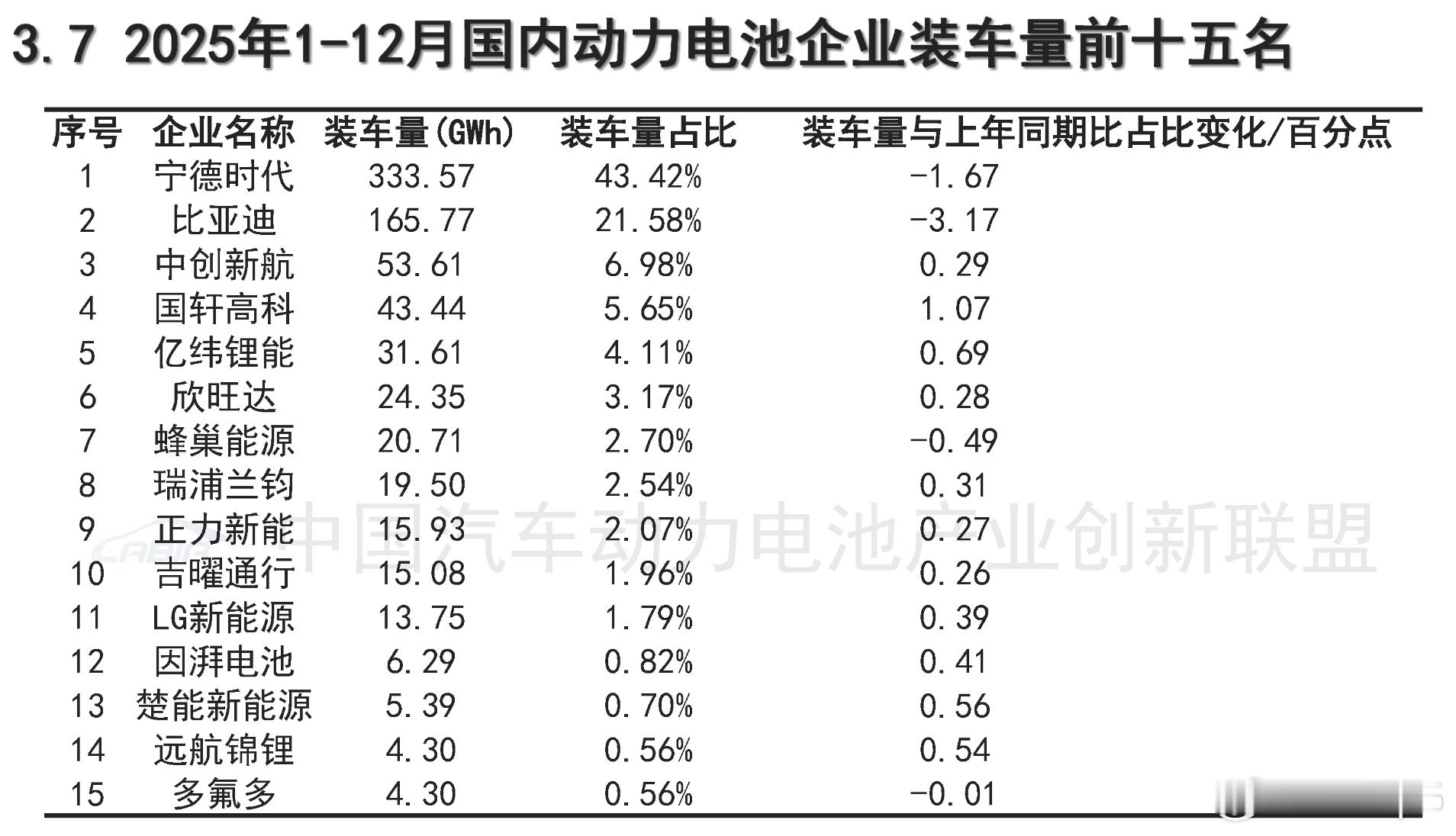

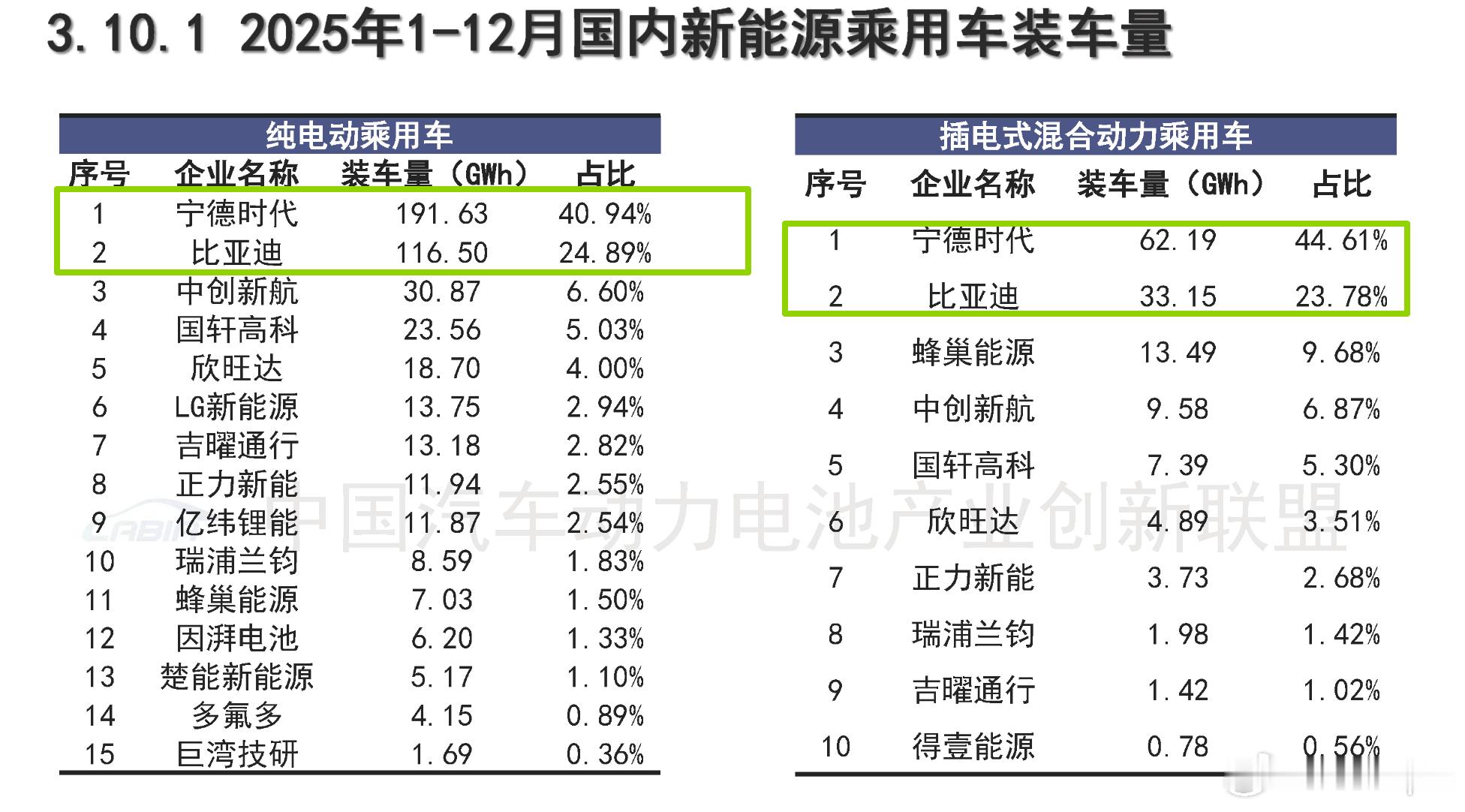

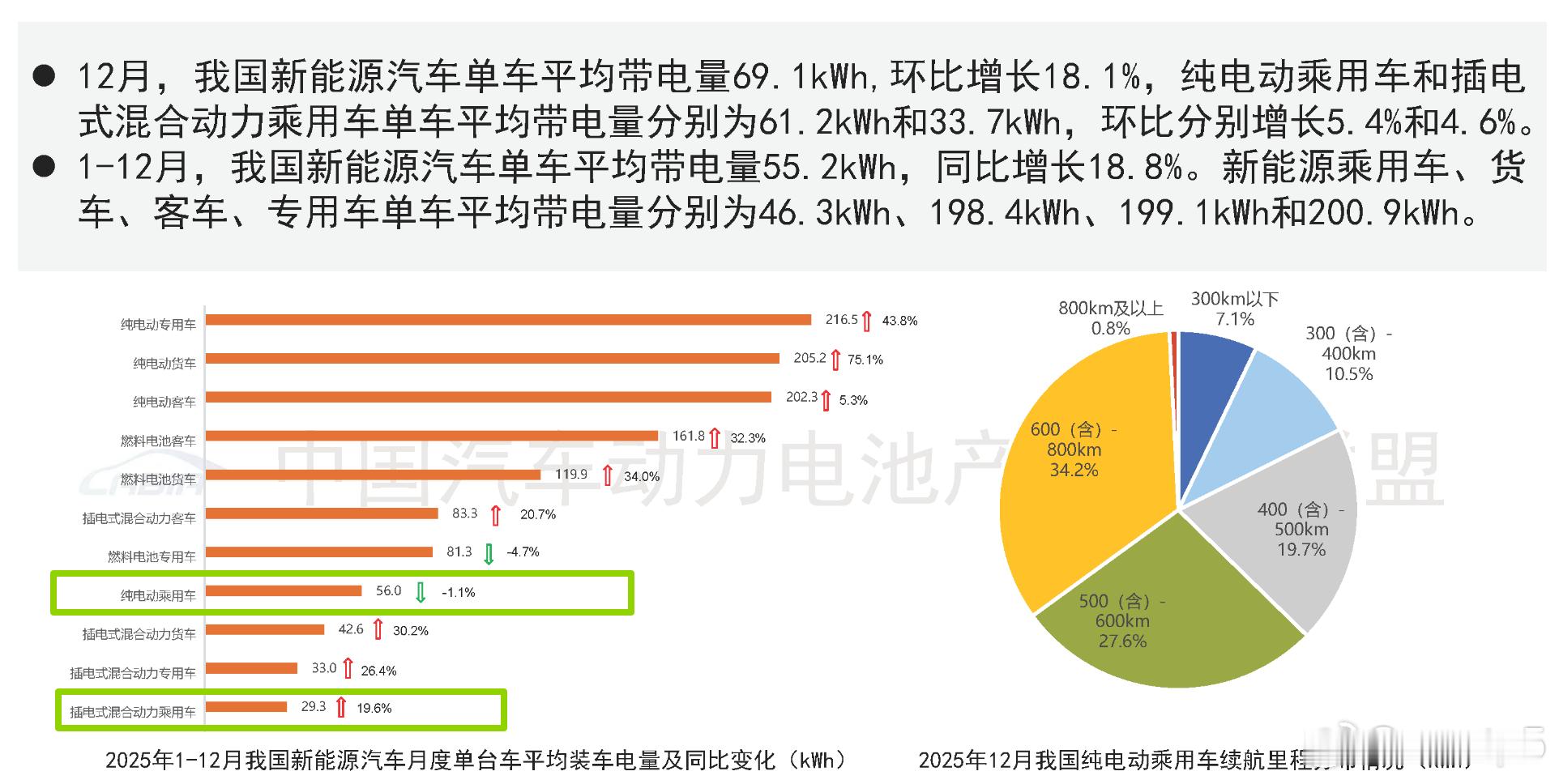

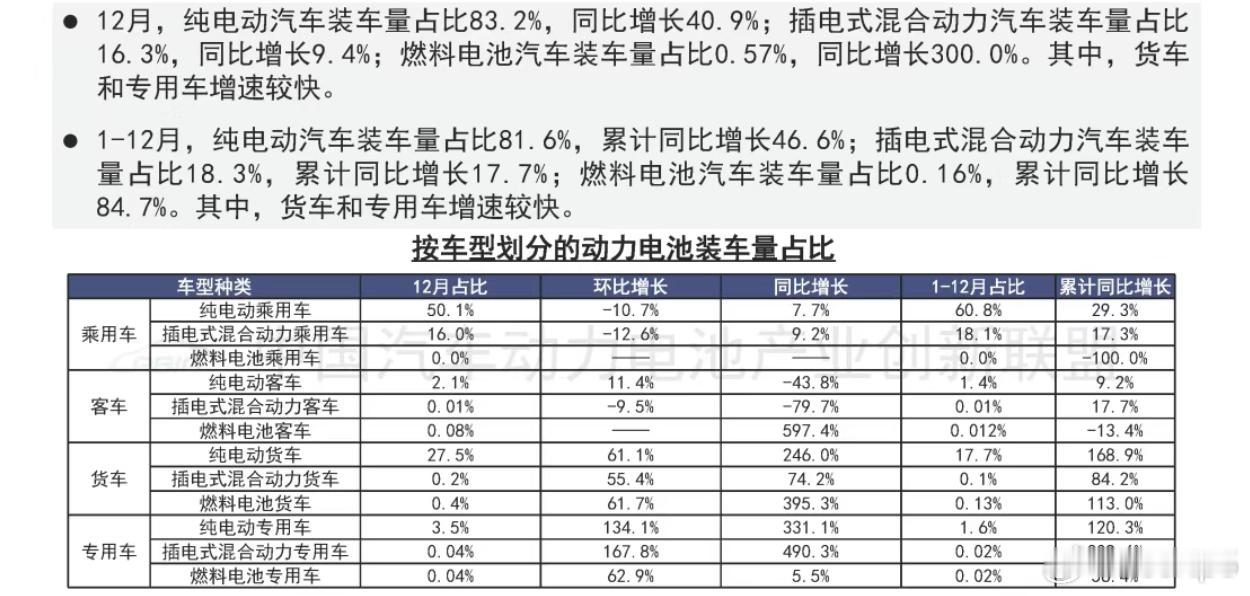

总结一下25年的国内动力电池出货数据。写在前面,动力电池包括乘用车和商用车两块,只看乘用车的没有意义。图1是全年总出货量排名,宁德时代和比亚迪仍旧是绝对的TOP2,但是份额依旧在下滑。究其原因,我个人认为还是因为在国内生产制造磷酸铁锂电池比制造三元锂容易太多了,只要有钱高低能进来分一杯。高端不行低端可以,乘用不行商用可以。图2是各类车型装车量占比,最显著的变化就是纯电货车几乎和插电混动乘用车持平了,预计26年将完全反超甚至可以逼近纯电乘用车市场规模。而纯电货车是可以和储能直接共用插箱的,这无疑给了中小型企业更多机会。图3是各种新能源车型车均电量,纯电乘用车带电量在下降,插混乘用车带电量在上涨。趋势特别明显,插混未来的趋势只有一个,带发动机的纯电。而纯电货车和专用车电池电量的增速异常高,这主要是423和600kWh电池包普及带来的。图4体现了12月纯电乘用车电池能量密度的变化,变化根源在于高端车增速明显、铁锂电池包密度升级显著。图5针对乘用车市场纯电和插混份额。图6是三元电池装机量,一家独大以及特斯拉长续航版本需求增加让LG南京工厂存在感增加。图7很好的说明了比亚迪2025年面临的一些状况,它的混动车普及大电池时间更晚,同时自己的纯电货车/重卡还没起来,所以份额有明显下滑,今年会有所好转。看完这些,我们对26年市场应该有一个初步的判断。首先就是今年的增长点更多会体现在商用车上。不说太夸张,30万辆纯电重卡就能带来130GWh装机量,这是各家必须争夺的。其次,大电池插混(含增程)不可逆,这是第二核心增长点。最后就是纯电乘用车,电池涨价应该怎么办?那必须继续加大电池,证明电池大的意义。气场全开

名满华夏

无与伦比的磷酸铁锂,独一无二,举世无双,谁与争锋?无论是性能车强劲输出,充放电倍率,抑或市场占有率,将磷酸铁锂提升到新的高度。磷酸铁锂优点:安全,寿命长,贵金属少成本低;目前一致性问题基本解决,而低温特性也可以用热管理有效弥补,冬季加热反而更胜一筹。也就能量密度稍有欠缺,不过能量密度提高得也蛮快的。三元锂的优点:一致性略好,能量密度高15%。缺点:贵金属需求多,脾气暴躁,寿命也相对短。只能走中高端路线,对价格不敏感;脾气只能靠热管理与外壳控制;锂晶枝生长无法解决只能靠延缓。从价格到动力输出,所以新势力中高端剑走偏锋,标新立异采用三元锂较多。