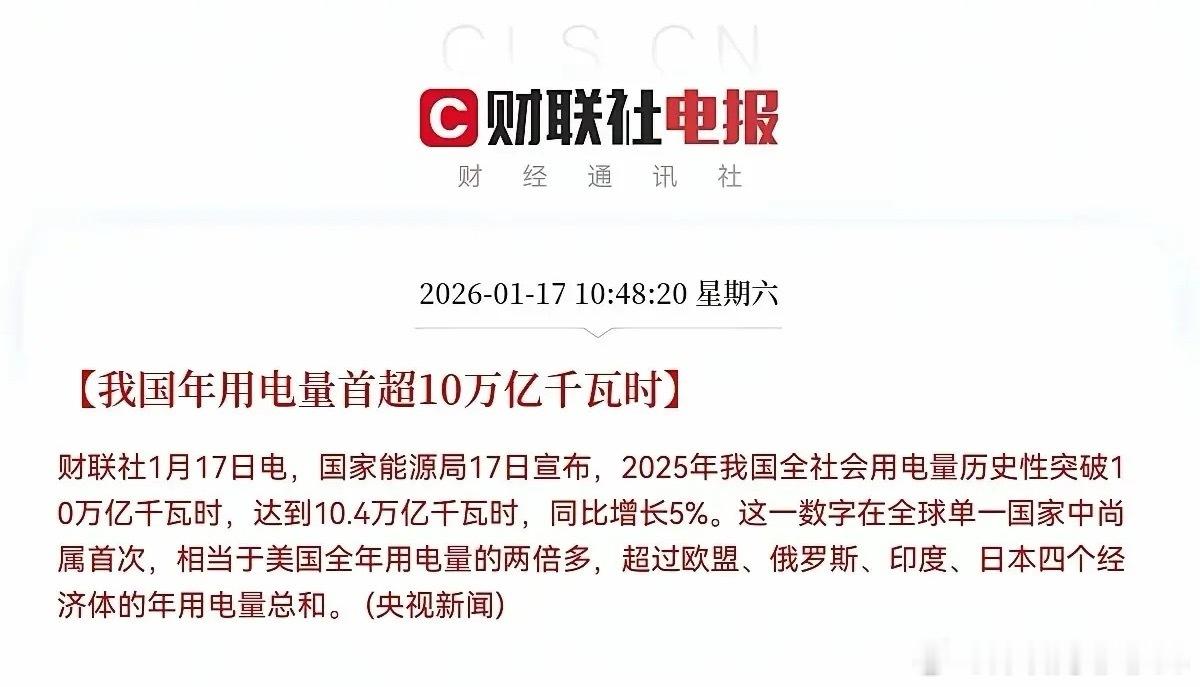

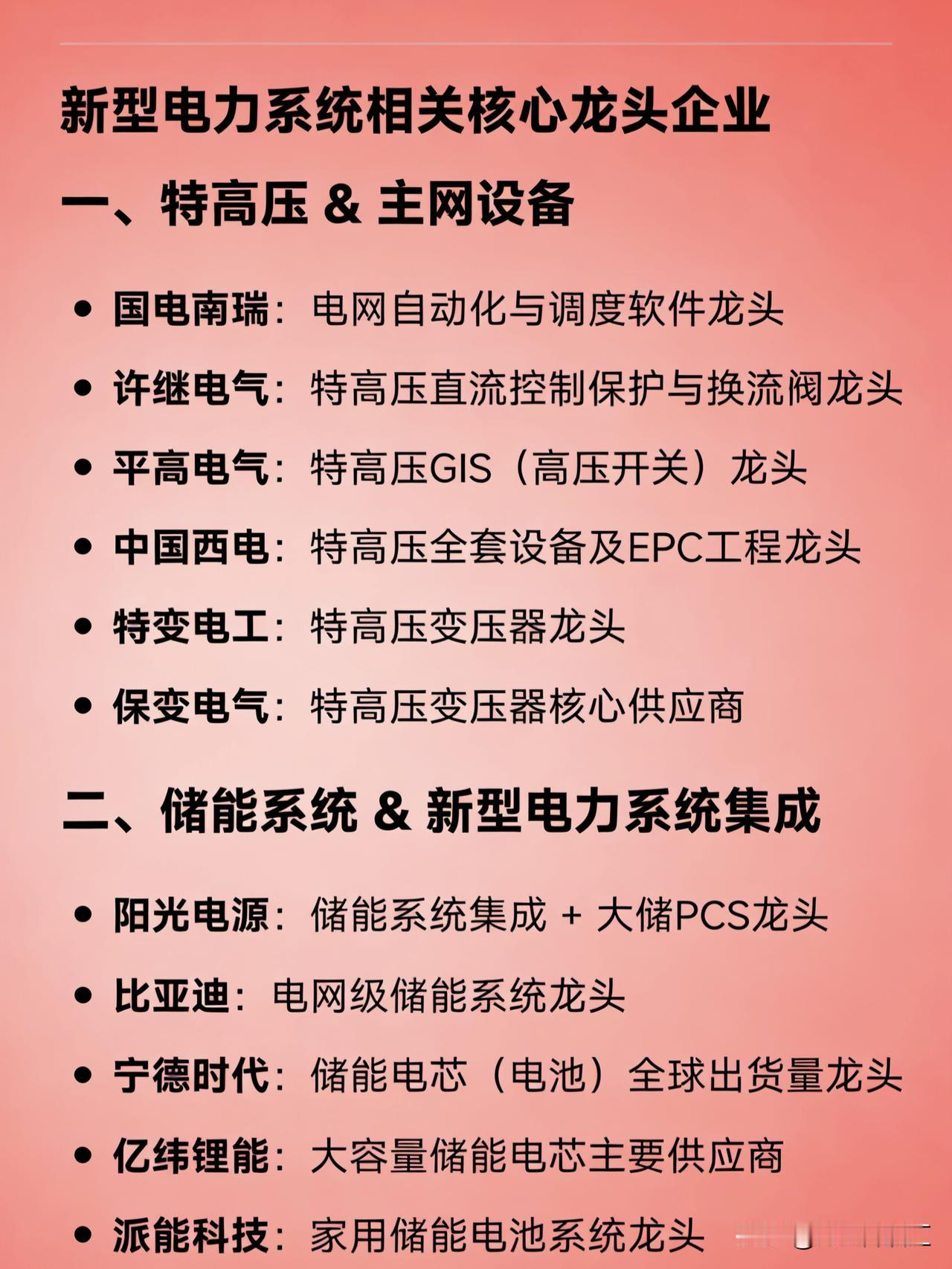

下周这一板块稳了!2025年我国全社会用电量首次突破10万亿千瓦时,创全球单一国家用电规模新纪录,这一数据既印证国内经济复苏与产业升级的强劲动能,也凸显电力保供与能源结构转型的迫切性。火电作为基础保供主力、水电核电等清洁基荷电源、光伏风电等新能源装机、储能配套及特高压电网建设等环节,将直接受益于用电需求增长与能源结构优化,产业链景气度持续上行。个股梳理分析1. 华能国际:国内火电龙头之一,依托庞大装机量保障基础供电,同时加速布局风光新能源项目,用电需求增长带动火电利用小时数提升,叠加新能源装机放量,业绩有望迎来量利齐升。2. 长江电力:全球最大水电上市公司,拥有优质水电资产,发电量稳定且具备调峰能力,用电高峰时段盈利弹性凸显,同时积极拓展风光储一体化项目,长期增长动能充足。3. 中国核电:国内核电运营龙头,机组装机规模持续扩张,核电作为清洁基荷电源,在用电需求增长与双碳目标下,机组利用效率提升,新项目核准落地加速,业绩增长确定性强。4. 隆基绿能:全球光伏硅片与组件龙头,技术迭代领先,成本优势显著,用电增长推动光伏装机需求攀升,公司凭借产能规模与产品竞争力,持续抢占全球市场份额。5. 阳光电源:储能与逆变器龙头企业,逆变器全球市占率领先,储能业务受益于电网调峰需求增长,用电高峰下储能配套需求激增,公司订单与出货量有望持续高增。6. 特变电工:特高压核心设备供应商,同时布局硅料与光伏电站业务,特高压建设加速推进以解决跨区输电需求,硅料产能释放叠加光伏装机增长,业绩弹性充足。7. 国电电力:以火电为主、多元电源布局的能源央企,火电利用小时数回升带动盈利修复,同时加快风光新能源装机布局,受益于用电需求增长与能源结构转型。8. 三峡能源:国内风电运营龙头,海上风电装机规模领先,风电作为清洁电源在用电增长中贡献增量,公司持续推进风光储一体化项目,装机规模与盈利水平稳步提升。9. 通威股份:光伏硅料与电池片双龙头,硅料产能全球领先,电池片技术优势突出,用电增长推动光伏装机需求,公司量价齐升带动业绩高增,同时布局光伏电站业务。10. 金风科技:全球风电整机龙头,技术实力雄厚,风机市占率领先,用电增长带动风电装机需求攀升,公司凭借产品性能与交付能力,持续巩固行业地位。11. 宁德时代:全球储能电池龙头,储能电池需求随电网调峰与新能源消纳需求激增,用电高峰下储能配套加速落地,公司凭借技术与产能优势,占据储能电池核心市场。12. 平高电气:特高压开关设备核心供应商,特高压建设加速以提升跨区输电能力,公司产品在特高压工程中广泛应用,订单增长带动业绩稳步释放。13. 大唐发电:火电为主的能源央企,火电利用小时数回升推动盈利改善,同时积极布局风光新能源项目,受益于用电需求增长与能源结构转型带来的双重红利。14. 中环股份:光伏硅片龙头,大尺寸硅片技术领先,成本优势明显,用电增长带动光伏装机需求,公司硅片产能扩张叠加产品升级,业绩增长动能强劲。15. 天合光能:光伏组件龙头,组件出货量全球领先,技术迭代与成本控制能力突出,用电增长推动光伏装机需求攀升,公司凭借全球化布局与产品竞争力持续增长。16. 东方电气:国内发电设备龙头,涵盖水电、火电、核电、风电等全品类设备,用电增长带动电源设备需求,公司订单交付量提升,同时受益于能源结构升级。17. 正泰电器:户用光伏龙头,同时布局低压电器业务,用电增长带动户用光伏装机需求,公司凭借渠道优势与产品整合能力,户用光伏装机量持续攀升,业绩增长稳健。18. 国投电力:水电与新能源为主的能源央企,拥有优质水电资产,同时加速风光装机布局,用电需求增长带动水电发电量提升,新能源装机放量助力长期增长。19. 晶科能源:光伏组件龙头,全球出货量领先,技术与成本优势显著,用电增长推动光伏装机需求,公司凭借全球化产能布局,持续抢占市场份额,业绩高增。20. 许继电气:特高压直流输电设备核心供应商,特高压建设加速以解决电力跨省输送问题,公司设备在特高压工程中广泛应用,订单增长带动业绩稳步提升。总结我国年用电量突破10万亿千瓦时的里程碑式数据,标志着国内电力需求进入新的增长周期,能源保供与结构转型成为核心主线。火电、水电、核电等基荷电源企业将直接受益于利用小时数提升,光伏、风电、储能、特高压等新能源与电网配套环节则迎来持续扩张机遇。相关龙头企业凭借技术、产能与资源优势,有望在行业景气周期中实现业绩与估值的双重提升,投资者可重点关注具备基本面支撑与成长弹性的标的。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!