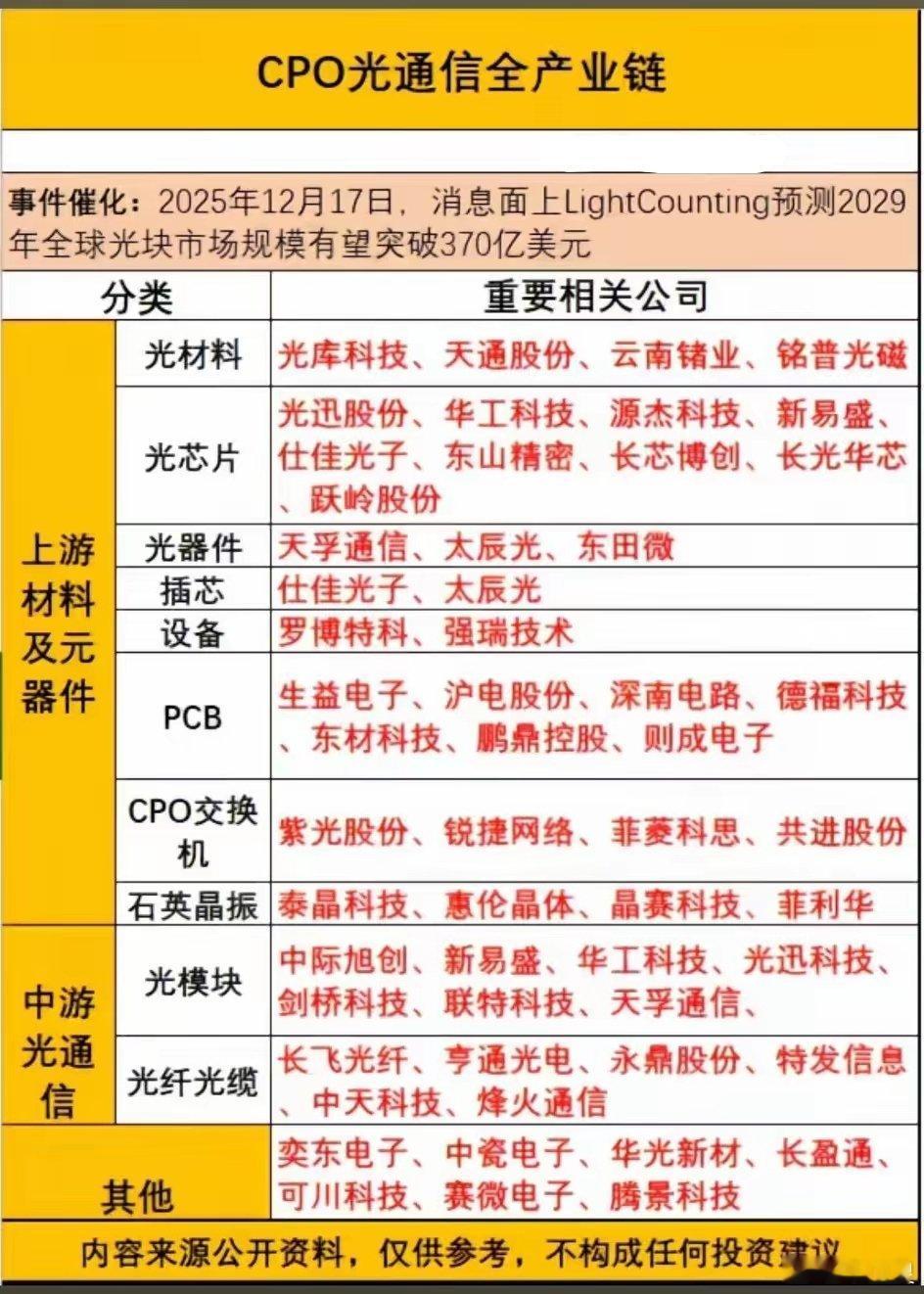

CPO光通信产业链概念梳理最新预测炸锅!知名机构LightCounting称,全球光模块市场规模2029年将冲上370亿美元,CPO(共封装光学)正是核心驱动力。 但市场一窝蜂冲向光模块时,一份全产业链名单却泄露了天机:主力资金早已从下游模块厂,悄然调仓至更上游、更确定的“卖水人”环节。反共识逻辑:市场普遍将CPO等同于光模块行情,但技术跃迁的最大价值并非向下集成,而是向上转移。CPO的核心在于将光引擎与电芯片紧密封装,这意味着传统光模块的独立功能被“分解”,价值向上游的光芯片、连接器、材料乃至代工环节聚集。谁掌握核心部件,谁就掌握定价权。独家产业链拆解:根据全景图,投资机会呈清晰的“金字塔”结构:1. 塔尖(价值与壁垒最高):光芯片(如光迅科技、源杰科技),尤其是高速率激光器芯片,是CPO的“心脏”,国产替代空间巨大。2. 塔身(业绩弹性最大):上游材料与元件,如光库科技(铌酸锂调制器)、天孚通信(精密元件)、太辰光(光纤连接)。CPO升级直接拉动其量价齐升。3. 塔基(需求确定性强):CPO交换机/设备(如紫光股份、中兴通讯)和高端PCB(如沪电股份)。他们是CPO技术的最终承载者,将直接受益于AI算力中心建设。给你的操作信号:告别概念炒作,紧盯两大订单指标:1. 上游公司的800G/1.6T光芯片或器件的送样、认证及订单进展;2. 头部云厂商(如微软、谷歌)的CPO技术路径选择与采购意向。留给读者的问题:在CPO这场技术革命中,你认为最大的利润会沉淀在技术壁垒最高的“塔尖”(光芯片),还是需求最确定的“塔基”(设备与PCB)?评论区留下你的判断!(注:以上分析基于用户提供的公开图表及产业逻辑,所提及公司仅为产业链举例,不构成任何投资建议。)光模块产业链光模块芯片光模块企业半导体cpo光模块市场光模块制造通信光模块硅光模块光芯片概念股光模块公司pon光模块光模块封装设备光模块生产设备高速光模块封装awg光模块光模块封装