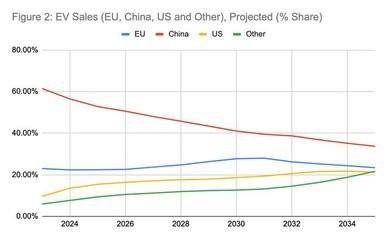

有人讲中国产品过剩。准确来说叫相对过剩。中国有14亿人,却没有美国3亿多人消费能力强,看似产品过剩,实则老百姓缺钱消费,产品缺乏出路。唯一途径是扩大出口。 中国制造业产量巨大,但国内市场消化不了这么多货品,总觉得工厂闲置太多。人口基数大,消费却跟不上节奏,导致工厂开工率低迷。扩大出口成了短期出路,可长远看,这是否能稳住经济?悬念在这里:如果内需不起来,出口总有瓶颈,怎么破局? 国内工业产能超出市场需求,这种现象更像是结构性问题。中国居民总数超过十四亿,但整体支出力度不如美国那三亿多人强劲。表面上工厂仓库堆满货物,似乎产量太多,实际是民众资金有限,无法大量采购,导致物品流通受阻。 应对策略就是加强对外销售,把多余部分推向国际市场。这种失衡源于分配体系不均,企业利润积累多,却没充分回馈居民,个人收入份额小,购买力受限。若企业增加收益分配,就能激发更多采购行为。 高储蓄倾向是另一个要素。中国储蓄占经济规模的比例超过全球均值,资金偏向投资而非日常花费。早期短缺阶段这种模式有效,但如今供给充足,需要转向。通过调整国有资金回报机制,将资源更多用于改善民生。 例如,增加国有财产向社保体系转移,居民获得补贴后,就能推动经济活力。针对工业部门,中低档货物供给充裕,而高档领域仍有缺口。简单削减产能可能引发下滑。建议采用中间策略,利用引导措施维持增长,同时争取时段转向支出主导。 外销能短期缓解,但长期依赖内部需求。居民收入上升后,会增加车辆和数码采购,车间机器全速运转,避免停滞。 支出不足导致增长成果难及大众。居民支出占经济比重低于四十点,比同类国家低。建立竞争机制,让资金在投资与支出间流动,是必要步骤。例如,设立国有产权交易平台,企业分红后,资金进入家庭,带动服务行业扩张。 从国际角度,中国外销份额不高,低于德国日本。用投影显示新能源车辆和太阳能需求广阔,全球空间未满。按市场规律,供给会适应需求,中国厂家通过改进降低费用,提升优势。这种失衡还涉及全球贸易动态。 发达国家长期输出产品,如美国芯片八成外销,德国汽车近八成出口,日本车辆一半销外。这些国家未被指过剩,中国却遭质疑,显示双重标准。市场经济下,供需不平常见,适度供给大于需求利于竞争,推动创新降本。 中国新能源产能利用率与美国相当,约七成半,企业利润增长,外销订单扩张,显示需求旺盛。到2030年电动车需四千五百万辆,是当前三倍,光伏装机八百吉瓦,四倍于今。这意味着产能远未饱和,出口满足国际缺口,缓解通胀,促进转型。 根源在于宏观不均,如投资高消费低。中国消费占国内总值五成七,低于全球均值二十点。消费不足易生过剩。过去依赖出口消化,但如今全球化逆转,地缘冲突加剧,外需疲软。需降低失衡,通过创新前端,避免重复产能。 地方政府一拥而上支持新兴行业,加剧问题。建议强化市场纪律,让民营企业通过竞争出清。长远布局,考虑周期,避免泡沫。出口非过剩,而是比较优势结果。中国产品丰富供给,助力低碳,惠及消费者。 炒作过剩是保护主义借口,实际中国先进产能推动全球活力。