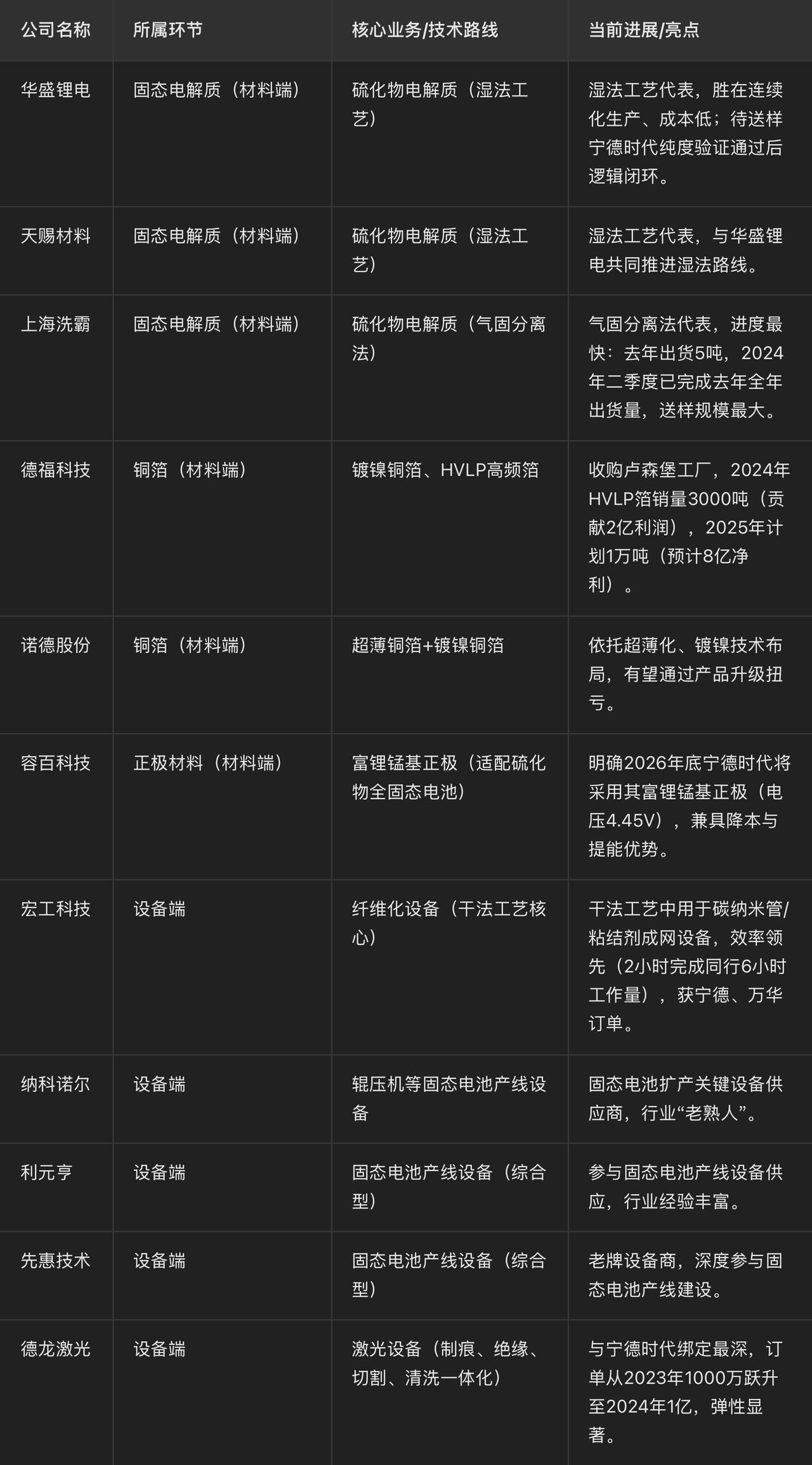

今天的固态电池,正在复制2019年锂电行情? 今年固态电池的热度,比年初预想的“热闹”多了。以前是三四线小厂拿半固态当噱头融资,现在连全球前十的车企、电池厂都坐不住了,集体押注硫化物全固态路线——这场景,像极了2019年锂电行业被欧洲“拍板”定路线的时刻。 为啥说现在是固态电池的“2019时刻”? 第一,路线终于“不扯皮”了。前几年固态电池像个“故事会”,各家讲各自的,跟实际电化学进步关系不大。但现在不一样了,头部企业全往硫化物全固态挤,相当于给行业“定了调”。路线统一了,资本市场的想象空间就打开了,哪怕技术还没完全落地,股价先“躁”起来——这是行情启动的典型信号。 第二,产业进度“肉眼可见”。去年还在纠结“硫化物能不能做出来”,今年已经有8家电池厂搭好了0.3GWh的中试线(量产前的试验线)。更关键的是,离子电导率、材料纯度这些核心指标,已经追上了现在的液态电解液。科学关过了,接下来就是解决“怎么批量造”的工程问题。明年要是上了GWh级别的产线,那波行情绝对比今年还猛。 第三,钱“没地方去了”。光伏、锂电材料这些老赛道,今年业绩惨兮兮,机构被割怕了,仓位都轻了;传统行业又没新故事。市场流动性又不缺,只能扎堆新技术。固态电池成了少有的“有未来、有话题”的方向,资金涌进来,热度自然就起来了。 现在该盯着哪些环节? 先看材料端,电解质是“C位”。1GWh固态电池需要的电解质,现在值6个亿,就算未来降价90%,还能剩6000万——比现在的电解液贵三倍!按全球4000GWh的市场算,这是2400亿的大蛋糕,谁先跑出来,市值弹性大到不敢想。 目前硫化物电解质有两条技术路线最被看好: • 湿法工艺(代表公司:华盛锂电、天赐材料、恩捷股份):优势是能连续生产、成本低,只要华盛给宁德时代的样品纯度过关,逻辑就“闭环”了; • 气固分离法(代表公司:上海洗霸):进度最快,去年才出货5吨,今年二季度就赶超了去年全年,送样的车企、电池厂最多。 再看铜箔,跟着电解质“沾光”。现在的铜箔要换成镀镍铜箔、多孔铜箔、HVLP高频箔,其中HVLP箔最“猛”——德福科技收购的卢森堡工厂,去年开工率低,今年3个月卖了200吨HVLP箔,全年3000吨能赚2亿利润;明年要是提到1万吨,利润直接飙到8亿,这弹性谁看了不眼馋? 正极材料也有“超预期信号”。容百科技说,2026年底宁德时代要用富锂锰基正极,电压能拉到4.45V,既能降本又能提升能量密度。富锂锰基以前是“难啃的骨头”,现在时间表明确了,明年肯定要炒。容百虽然现在主业(三元正极)拖后腿,但它是固态电池里“电解质+富锂正极”双布局最纯的公司,调整下来反而可能是机会。 负极(锂金属)、隔膜这些,暂时不用急,时间和价值增量都靠后。 设备端:赚“扩产初期的急钱” 设备股不能按“终局”看,现在赚的是“扩产紧急度”的溢价。最火的是纤维化设备(干法工艺里做导电网络的关键),宏工科技的设备2小时能干完别人6小时的活,宁德、万华都抢着要。 辊压机、激光设备也绕不开。纳科诺尔、利元亨、先惠技术都是“老熟人”;德龙激光和宁德绑定最深,能做激光制痕、绝缘、切割、清洗“一条龙”,订单从去年的1000万跳到今年的1亿,弹性大到离谱。 总结:行情可能比今年还热 现在的固态电池,就像2019年的锂电——路线定了、中试线开了、钱没处去了。今年先配电解质+铜箔的确定性机会,明年GWh产线一落地,正极、负极再接力。这波行情不会短,甚至可能比今年更热闹。 最后说一句,我看好的是国轩高科,理由上不了桌面,只因几年前曾经与李缜一面之缘。 (风险提示:技术路线存在不确定性,产业化进度可能不及预期,投资需谨慎。)