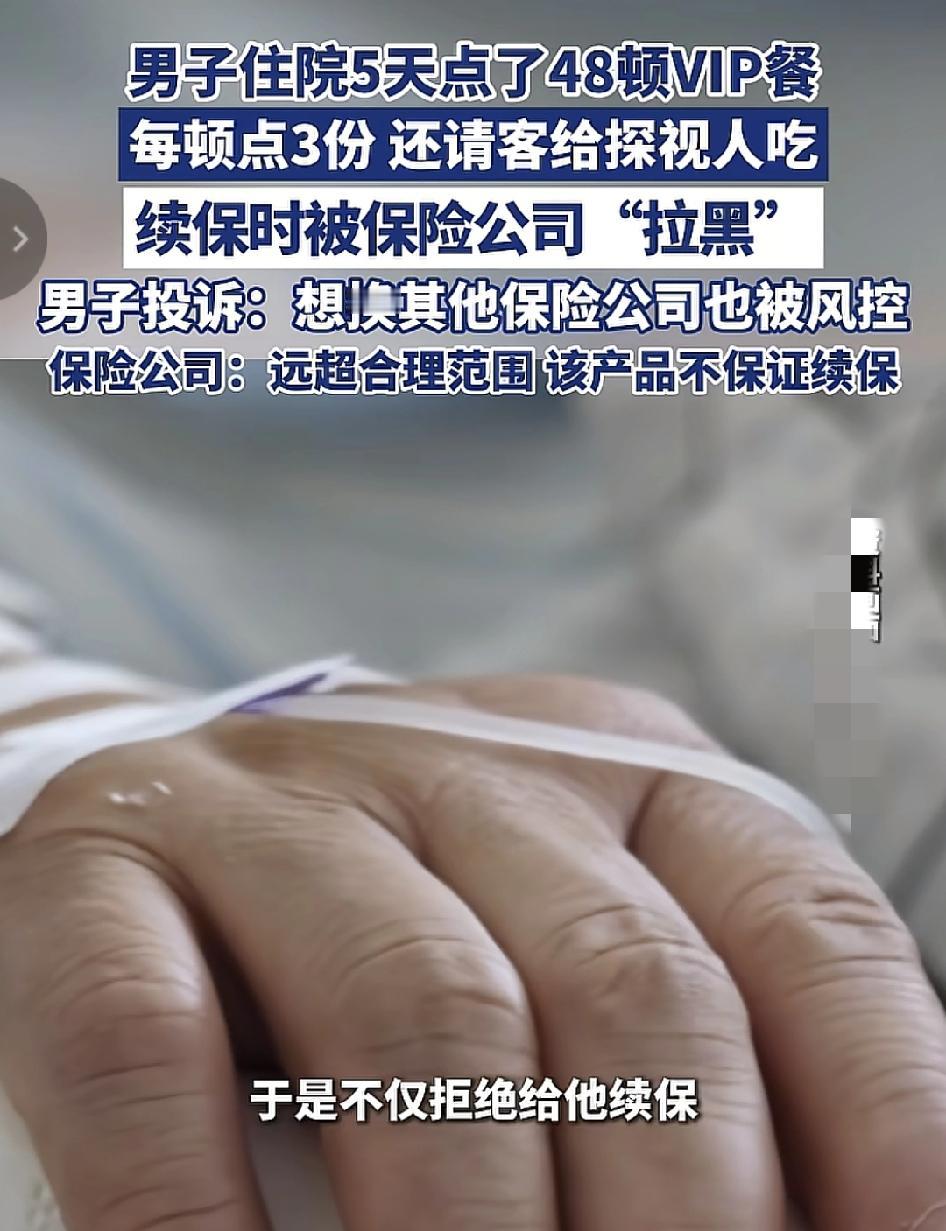

日前,一男子因住院5天点了48顿VIP餐续保被拒,一家三口想换其他保险公司也被风控。 保险公司回应:确认此人为该公司客户,已经完成了对他的理赔服务。这个产品是短期健康险,从产品特性和监管规则方面来说都不保证续保。 近日,一则关于保险的“尴尬”事件引发了不少网友的关注。事情的起因很简单:一名男子因住院治疗,连续5天点了48顿VIP餐续保,结果被保险公司拒绝续保。而这名男子的家人也试图换其他保险公司,但同样遭遇了“风控”限制。 面对外界的疑问和不解,保险公司官方回应:确认该男子是公司客户,已完成理赔服务,但这款产品是短期健康险,从产品设计和监管规则来看,并不保证续保。 这件事情折射出一个普遍的误区:很多人认为,保险就是“买了就一定能续”,但实际上,保险的产品类型和监管规定决定了它们的保障方式和续保政策。短期健康险,正如它的名字,主要是应对短期的健康风险,通常是按期缴费,保障期到后,续不续由保险公司决定。 为什么会出现这样的“断档”情况? 很多人对保险的理解还停留在“买了就一定能用”上,但实际上,保险产品是有“产品特性”的。短期健康险一般不保证续保,属于一次性保障,或者是期限到后需要重新投保。而且,保险公司在设计产品时,会根据风险、监管要求和市场需求,制定不同的续保政策。 这背后隐藏的“真相” 保险公司强调:他们确认了该男子是公司客户,也已完成理赔,说明在理赔环节没有问题。问题出在产品本身的性质——短期健康险。监管规则也明确规定,这类产品不能保证续保,不能像终身寿险或长期健康险那样,提供持续保障。 我们该如何看待? 这起事件提醒我们:购买保险前,必须了解产品的“保障期限”和“续保政策”。不是所有保险都能“买了就一定能续”,尤其是短期险。投保时,要仔细阅读合同条款,理解产品的保障范围、期限以及续保条件。 最后的建议: 理性选择保险产品:根据自身需求选择长期或短期产品,不盲目追求“续保保证”。 关注产品特性:了解产品是否保证续保,避免因误解造成保障断档。 多渠道咨询:遇到疑问,及时向保险公司或专业顾问咨询,避免被误导。 保险,是守护我们健康和财产的重要工具,但只有理解了它的“规则”,才能用得安心、用得放心。希望每个人都能理性投保,避免类似的“尴尬”再次发生。续保理赔 人寿拒保投诉 餐厅酒店保险 车险续保断档