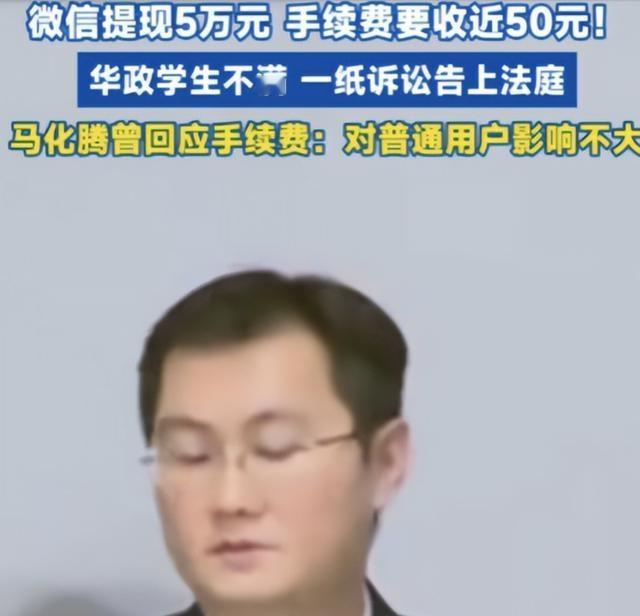

“太有种了!”2024年9月,一法学研究生准备将微信中的5万元提现到银行卡中,发现竟然要收取50元的手续费,这费用可不低啊,怎么看怎么不合理,一气之下便连同同学将腾讯给告了…… 现在咱们出门买个菜、坐个车,甚至朋友间转个账,基本都离不开微信支付,确实是方便,但一提到从微信里提现要收手续费这茬,估计不少人心里都犯嘀咕,没少吐槽过。 华东政法大学的一个00后研究生杨昊斌,就因为提现了5万块钱被收了50块钱的手续费,心里不痛快,直接带着4个同学把财付通公司,也就是微信支付背后的运营主体,给告上了法庭,这事一在网上曝光,立马就像炸了锅一样,引起了全网的热议。 2024年5月,当时杨昊斌正在学校呢,突然接到老妈打来的电话,语气特别着急,说他老爸胸口疼得厉害,送急诊了,需要几万块钱做手术,杨昊斌一听这消息,急得火烧火燎的,赶紧冲回宿舍,准备把自己微信零钱里攒的那5万块钱全提出来。 这笔钱可不是小数目,是他本科四年辛辛苦苦送外卖、做家教,再加上拿的奖学金一点一点攒下来的“救命钱”。 可当他手指一点提现按钮,弹出来的那个手续费提示框直接让他傻眼了:上面写着超出1000块钱的免费额度之后,剩下的钱要按0.1%收取服务费,这一算,5万块钱正好要扣掉50块钱。 “50块钱啊,对于我们学生来说,那可是够吃十顿外卖的钱了,更何况这现在是救命钱,怎么能说扣就扣呢?”杨昊斌越想越觉得这事儿不合理。 他赶紧去找微信客服问个究竟,结果客服给出的理由是“为了平衡银行那边的交易成本”,杨昊斌一听这话更来气了,他心想,现在好多银行的手机APP转账都免费了,微信平时向商家收取的那些交易手续费按理说早该把成本覆盖了,怎么还能回过头来再向咱们普通用户收这么高的手续费呢? 作为学法律的高材生,杨昊斌咽不下这口气,他一拍大腿,拉上4个同样学法律的铁哥们,组了个名叫“南山肯德基”的维权小分队,接下来的日子里,他们几个天天泡在图书馆里,把腾讯这几年的财报、还有整个支付行业的分析报告翻了个底朝天,拿着计算器一点一点推算微信提现业务的成本和利润。 最后,他们算出来一个惊人的数字:这项业务的利润率保守估计都在56%以上!这下他们更有底气了,确定这收费肯定有猫腻。 到了2024年7月,这5个初生牛犊不怕虎的法学生,正式向法院递交了诉状,要把财付通公司告到底。 他们的诉求很明确,主要有三点:第一,微信对提现手续费这事儿没尽到合理的提示义务,第二,收费的理由根本站不住脚,第三,费率定得太高,侵犯了消费者的公平交易权。 开庭那天,深圳下着瓢泼大雨,他们几个还因为航班晚点,凌晨1点多才赶到法院,但这丝毫没影响他们在法庭上的战斗力。 杨昊斌作为案件的代理人,在法庭上拿着财报截图据理力争,直接质问被告方:“你们说的银行成本到底包括哪些环节?具体金额是多少?拿出来看看!” 可微信那边的律师呢,翻来覆去就强调一句话“我们已经尽到提示义务了”,对于利润率这些关键问题,连续三次都回答“不方便透露”。 庭审结束后,这几个人又花了一周时间,把所有的细节重新梳理了一遍,提交了一份详细的书面意见,现在这案子还在等着法院的最终判决。 这事儿传到网上之后,网友们的反应那是相当激烈,好多人在底下留言说:“终于有人站出来替咱们说话了!微信这手续费收得太久了,大家早就苦不堪言了!”“我上次提现了3万块钱,扣了我30块,当时就觉得不对劲,但又不知道哪儿不对。” 也有网友替微信说话:“人家平台运营也是要成本的,0.1%的费率也不算太高吧。”还有懂行的网友出来科普:“隔壁支付宝也是超额后收0.1%的手续费,但人家免费额度有2万呢,比微信大方多了。” 其实微信从2016年3月就开始收提现手续费了,当时规定每个人拿身份证终身只有1000块钱的免费额度,超过的部分就按0.1%收费,单笔最低收1毛钱。 直到2025年7月25号,微信才稍微调整了一下规则,把单笔手续费的下限从1毛钱降到了1分钱,但那个1000块钱的免费额度还是雷打不动。 专家们对这事儿也各有各的看法,中央财经大学的黄震教授觉得,第三方支付确实得给银行交手续费,还有合规成本啥的,收费有一定道理,但平台也不能光顾着赚钱,得考虑考虑消费者的权益。 还有律师分析说,这几位同学想赢官司难度不小,毕竟微信支付的具体成本数据那是商业机密,很难拿到手,但他们的行动至少让大家关注到了这事,推动了行业规则的透明化,这就很有意义。 杨昊斌自己也说了,哪怕最后官司输了,只要微信能因为这事儿调整一下提现政策,比如把免费额度提高点,那对他们来说也是一种胜利。 毕竟现在大家越来越离不开微信支付了,它早就不是一个简单的工具了,更应该承担起社会责任来。 信源:鹰视天下