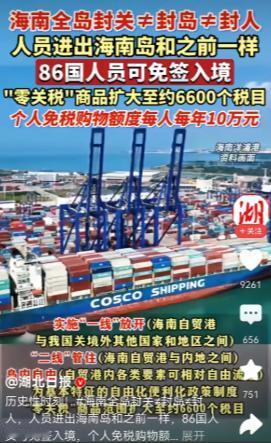

终于弄明白,为啥新加坡总不和我们亲近,总想站在日本这边了,原来,新加坡的经济命脉受我们影响太大了,海南这一封关,对新加坡影响确实不小, 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 海南封关后,关键逻辑其实就两件事:货进海南更方便,但要进内地才会被重点管理,企业看得很明白,先把货放进海南,后面怎么走再算最优。 政策里最能影响决策的是两块:一块是零关税范围更大,另一块是货物在海南做加工后,只要增值达到门槛,再进入内地就能享受更省的税负安排。 这类规则一落地,最先变化的往往不是口号,而是航线,船公司和货主只做一件事,选更省时间、更省钱、更省麻烦的路径。 过去很多东南亚货到中国,会把新加坡当作一个“中转节点”,在那里卸货、换船、报关、补给,一套流程下来,时间和费用都要算进成本。 现在海南洋浦的吸引力上来了,部分货就会尝试直航,对货主来说,少一次中转,就少一次装卸和等待,也少一些不确定性。 在航运里,成本不是抽象概念,基本都能算出来,航程短一点,船周转就快一点,仓储与滞港费用就可能少一点。 燃油也很现实,保税燃油的价格差会直接影响航线选择,尤其是大船加注量高,哪怕差一点点,摊到全年也会变成一笔不小的数字。 还有一笔更关键的账,是“把钱花在中转上,还是花在加工上”,当加工后再进入内地更划算时,企业自然倾向把环节放在海南完成。 这就解释了为什么新加坡会更敏感,它的优势长期来自航道位置与服务能力,转口和港口相关业务在经济结构里占比很高,变化会更快传导到市场。 外界看到的,可能只是码头排班从紧到松,对行业内部来说,这往往意味着船少了、箱少了、作业量下来了,收入预期也会跟着调整。 这种压力并不神秘,本质是通道多了之后,原来必须走的一条路,变成了多选一,被分流的不是“朋友”,而是订单。 更值得注意的是,竞争不只发生在码头,海南同时在做制度型开放,叠加税收、账户、跨境结算等工具,会吸引一些贸易配套环节靠近。 当货在海南集散,企业就会顺便考虑仓储、加工、结算、供应链管理放哪更合适,原来集中在某个地方的服务,可能被拆散到多个点。 面对这种变化,新加坡的选择通常会更务实,核心是分散风险、稳住基本盘,与日本走近,是一种常见做法,属于找更稳的合作支点。 日本在制造业、技术、供应链管理、投资方面积累深,新加坡与其合作有基础,也更容易在产业上形成互补,避免过度依赖单一路线。 另一条路是直接参与新赛道,与其只守着旧模式,不如把港口运营、航空枢纽、物流体系、园区管理等经验拿出来,去新的增长点找位置。 所以会看到一些企业把能力输出到海南,做合作、做投资、做配套服务,中转收入可能变少,但服务链条可以换一种方式延伸。 这背后是一个更大的趋势:区域贸易不再只押注单一枢纽,而是走向多节点网络,港口、铁路、航线、园区一起发力,路径自然更灵活。 对企业来说,这反而是好事,选择多了,就能更精细地匹配货种、时效、税负、资金安排,整体效率也更容易提升。 对新加坡来说,挑战在于“可选”变多了,但机会也在于它依然有强服务能力,只要能在新网络里提供高质量的专业服务,就仍能保有分量。 最终变化的不是谁输谁赢,而是分工更细、链条更长,谁能更快适应新规则、新路线、新需求,谁就能在新格局里继续把生意做下去。

用户12xxx06

任何事情都是国家利益为上,中国的发展按照我们的已定战略部署,没有什么奇怪的……