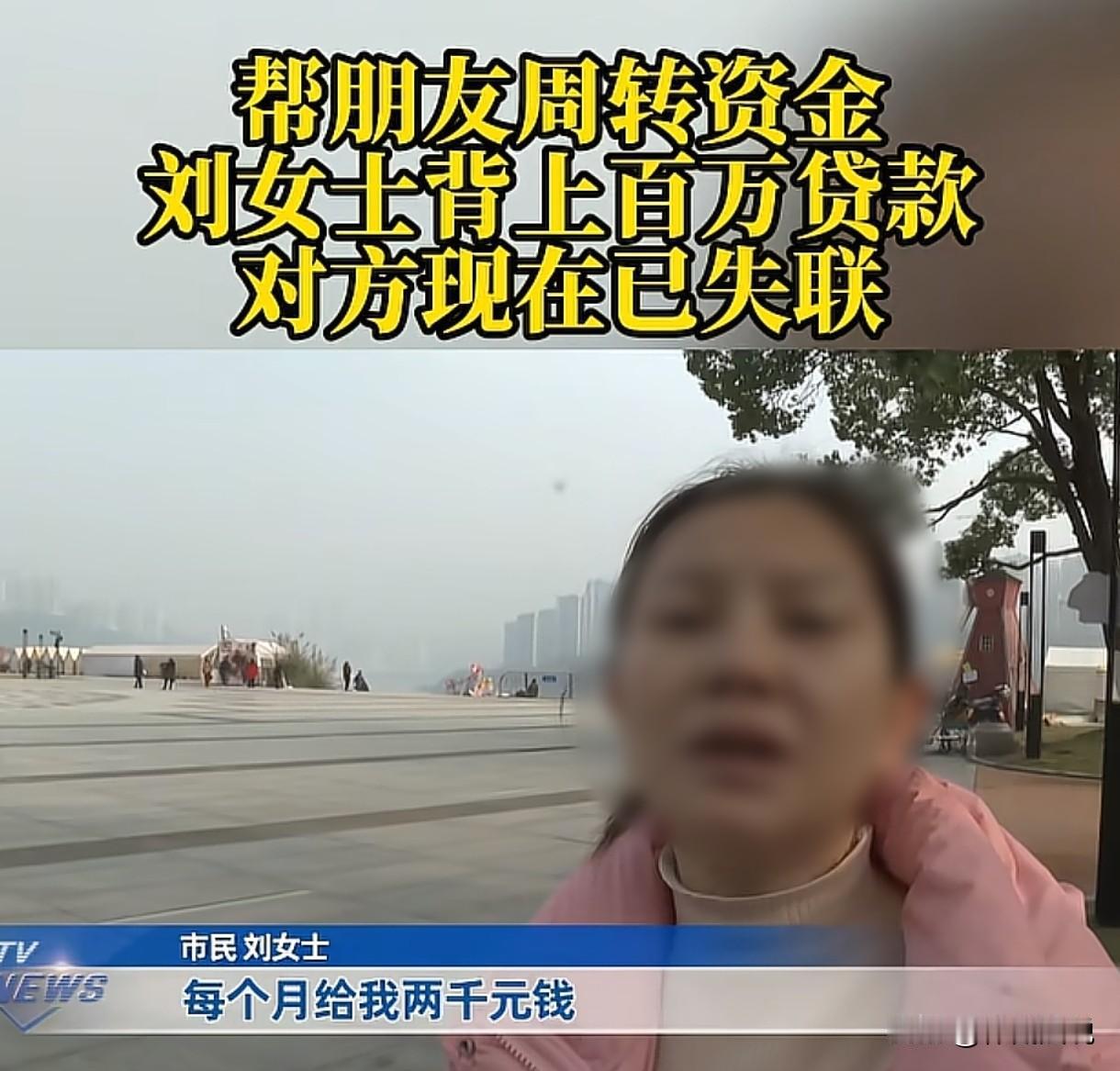

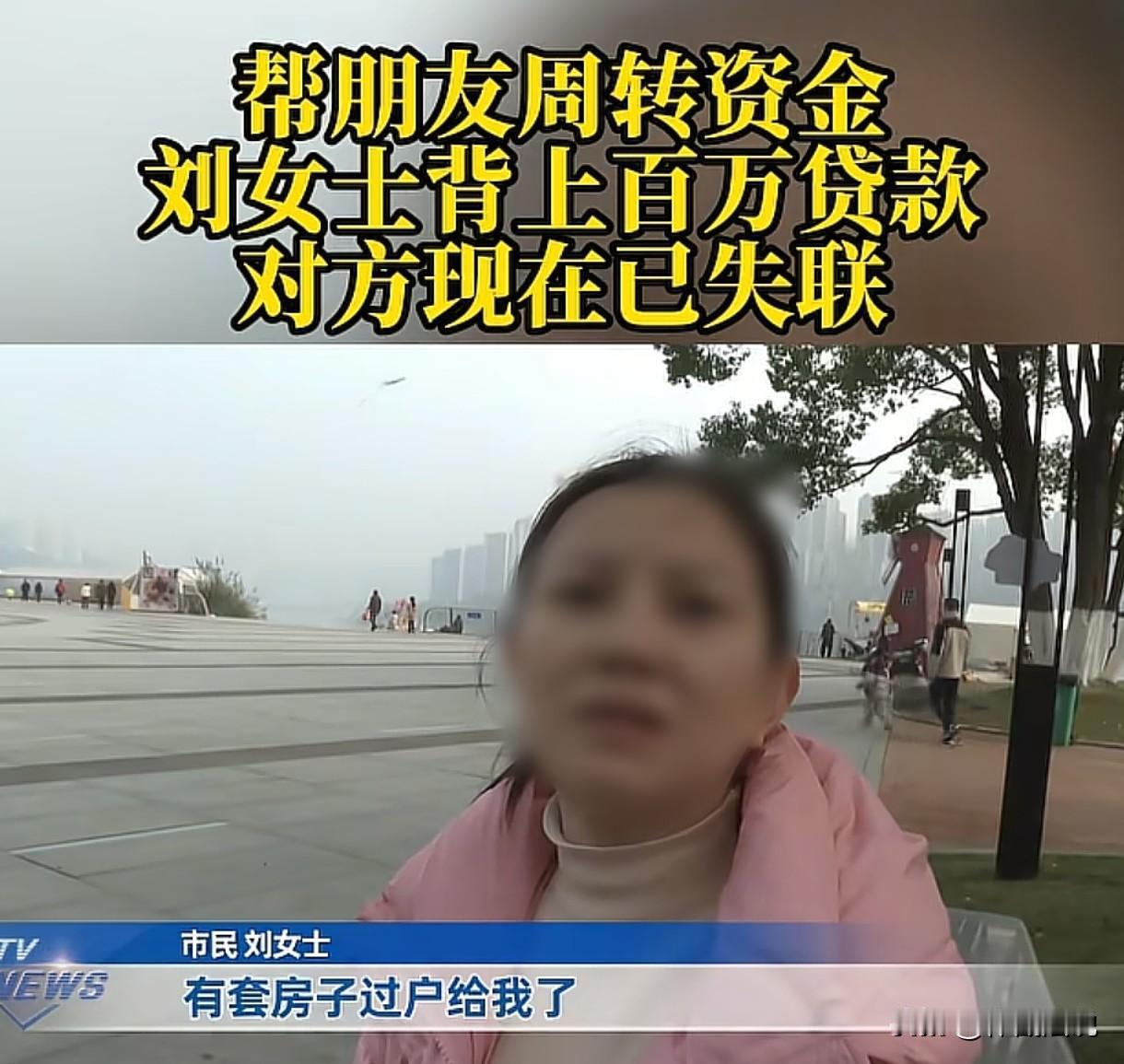

重庆,朋友找到女子,让女子帮忙贷款,每个月可以给女子2000元,并把一套房子过户给女子。女子帮朋友贷了170多万,可朋友还款半年后,就联系不上了,房子也被拍卖,拍卖的房款根本还不清贷款,女子崩溃了:这笔钱我一分没用到,如果当初不贪那每月2000元,也不会走到这个地步。 刘女士说2021年,朋友刘某找到她,说他资金周转困难,希望刘女士能够去办理征信贷款,帮自己度过难关。 刘某还信誓旦旦的承诺,绝不会让刘女士白白帮忙,他每个月可以给刘女士2000元,并且还将照母山的一套房子作为担保,过户给刘女士。 刘女士想着每月能轻松得到2000元,还有一套100多万的房子作为保障,这似乎是一笔稳赚不赔的买卖。 她从多家银行办理了170万贷款,收到这些钱后,她又把钱全部转给了刘某。 刘某按照约定,将一套房子过户给了刘女士,并承诺贷款由他来偿还,但是他并未把房产证交给刘女士。 起初,他确实每月将2000元转给了刘女士,也按时还款了半年。 可半年之后,刘某不再给刘女士钱,也不再偿还贷款。 刘女士心急如焚,找到刘某,刘某满脸镇定,让她放心,说他会去还款的。 为了安抚刘女士,他还说:如果实在不行,房屋拍卖后,拿去给银行抵债就行了。 刘某的承诺,加上自己手里还有一套房子,刘女士并没有把银行发来的催债信息放在心上。 2025年10月,那套房子被法院以不到100万的价格拍卖了,拍卖后的房款,如同杯水车薪,根本不能完全抵消全部的债务。 至于还有多少钱没有还清,刘女士也不清楚。 因为贷款没有还清,刘女士的生活也受到了影响,她的工资卡和退休工资都被冻结了。 她想要联系刘某,可刘某却如同人间蒸发了一般,消失得无影无踪。 无奈之下,刘女士向媒体求助,希望借助媒体的力量联系上刘某,可记者拨打刘某的电话,对方并未接通电话。 至于双方之间的经济往来是否如同刘女士所说的那样,因为刘某并未现身,也无从考证。 但是现在的情况是,因为债务没有还清,刘女士名下其他的不动产也面临被执行。 她满心悔恨,如果这笔钱是她自己用的,那即使判刑,她也认了,可是这笔钱她一分都没用到,她悔恨自己当年贪图那每月2000元,才走到了如今的地步。 事到如今,她只能希望通过媒体的镜头,昔日好友刘某看到后,能够出面,跟她当面解决这件事情。 从法律角度来看,刘女士以自己的名义向银行办理贷款,与银行形成了合法有效的借款合同关系。 《民法典》第667条规定:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。 刘女士作为借款人,有义务按照合同约定的期限和方式向银行偿还贷款本金及利息。 无论刘女士将贷款转借给刘某是基于何种原因,都不能改变她与银行之间的借款合同关系,这笔贷款首先应由刘女士承担偿还责任。 刘某向刘女士承诺由其偿还贷款,这构成了一种债务承担的约定,刘女士在向银行承担还款责任后,有权依据该约定向刘某追偿。 《民法典》第675条规定:借款人应当按照约定的期限返还借款。对借款期限没有约定或者约定不明确,依据《民法典》第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。 刘女士在承担了银行的还款责任后,若刘某拒不履行还款义务,刘女士可以向法院提起民事诉讼,要求刘某偿还其代为偿还的贷款本金、利息以及因追偿而产生的合理费用等。 根据谁主张,谁举证的原则,刘女士需要提供相关的证据,如借款合同、转账记录、刘某的承诺书等,以证明自己的主张。 人性是复杂的,在收到他人需要帮忙的请求后,一定要保持清醒的头脑,切莫因一时的利益诱惑,或者因为情谊抹不开面子,而忽视潜在的法律风险。 如果当初刘女士直接拒绝刘某的贷款请求,也不用到了退休安享晚年的时候,还要为还款头疼。 别说是朋友,即使是亲人,在面对需要签字贷款时,也要做到不签字、不担保、不刷脸。