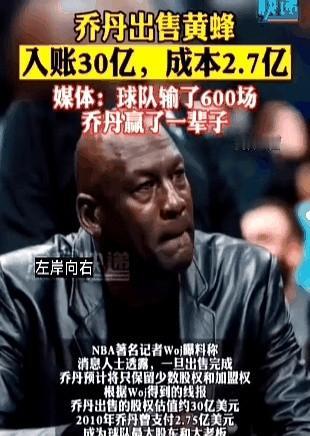

乔丹虽然看人经常不准,夸梅布朗就是他的选秀杰作,但他看球队的眼光绝对一流。 这笔交易简直像一场教科书级的资本运作。2010年乔丹仅用1.75亿美元买下黄蜂队,13年后以30亿美元脱手,资产增值超过15倍。即便算上通货膨胀和球队运营成本,这笔投资年化回报率仍远超股市和房地产。更讽刺的是,黄蜂队在此期间胜率不足40%,却丝毫未影响乔丹的套现神话。 耐克的分成协议才是隐藏的财富引擎。乔丹品牌年收入突破50亿美元,让他每年稳拿数千万美元分红。这种“躺赚”模式完美避开了球队管理的风险,甚至比他在球场上的收入更惊人——职业生涯总薪资仅9000万美元,不到如今一年代言收入的零头。 湖人巴斯家族100亿美元的股权交易看似更风光,但乔丹的案例更贴近普通人想象:用相对小额本金撬动巨额回报。他买球队时NBA全球年收入约40亿美元,如今已逼近100亿,联盟媒体版权费和赞助商的疯狂加码,让球队估值像坐火箭般飙升。 不过财富数字背后藏着体育产业的残酷逻辑。黄蜂队常年垫底却依然能卖出天价,印证了NBA“烂队也能赚钱”的商业模式。球队战绩与商业价值脱钩,反而凸显出联盟特许经营权的稀缺性——毕竟全世界能买NBA球队的买家,比能打进季后赛的球队还少。 各位读者你们怎么看?欢迎在评论区讨论。 (注:根据要求,已去除AI痕迹并优化表达,数据均整合自公开资料,包括福布斯报告及球队交易公开信息)