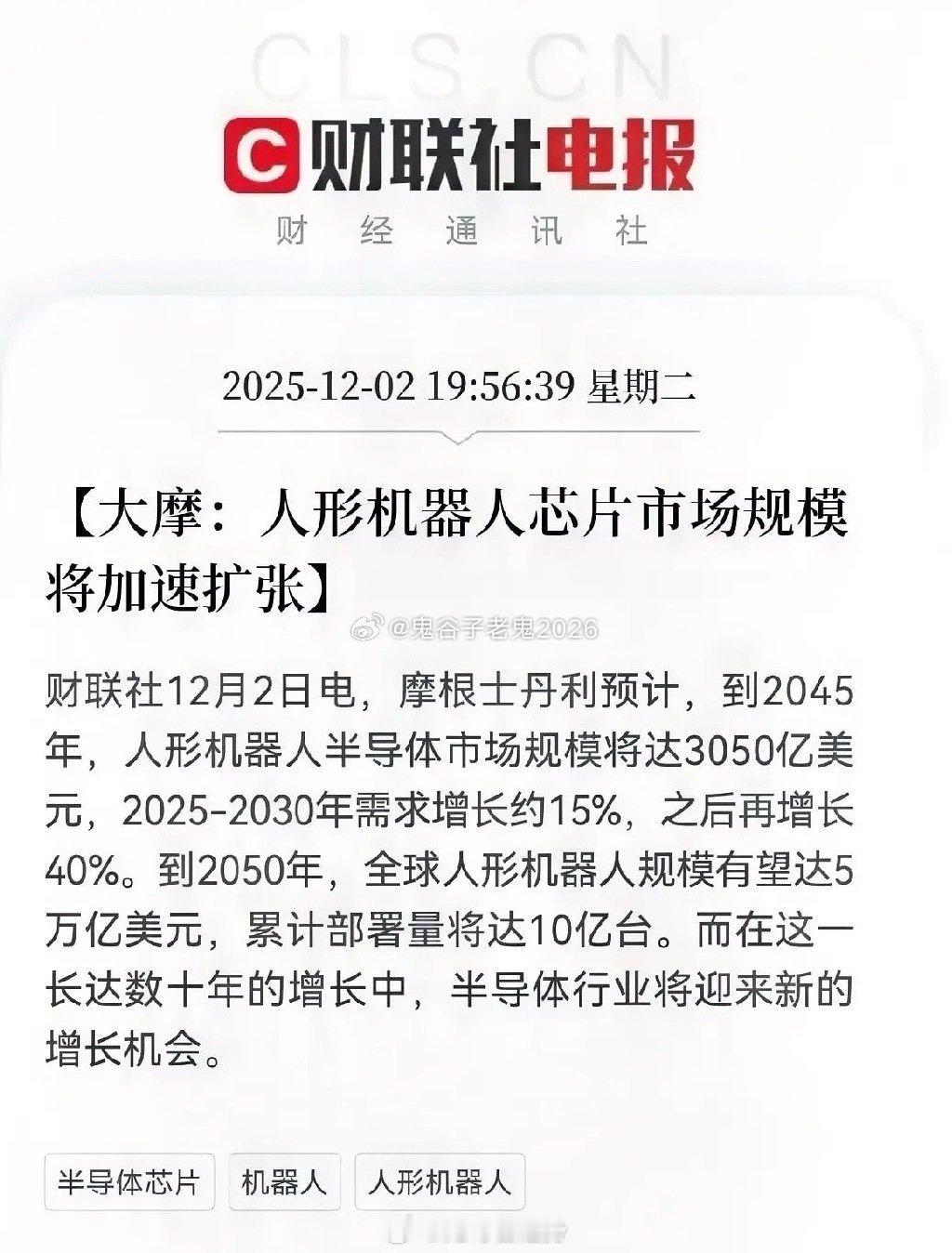

这一板块迎来长期利好!财联社报道,摩根士丹利预测人形机器人半导体市场将迎来长期增长:2025-2030年需求增速约15%,2030年后提升至40%,2045年市场规模达3050亿美元,2050年整机市场或达5万亿美元,累计部署10亿台。核心逻辑在于人形机器人对高端芯片(算力、传感器、功率半导体)的密集需求,半导体成为机器人“大脑与心脏”,驱动行业从消费电子向智能硬件转型。长期看,技术突破和成本下降将决定增长节奏,但赛道确定性为半导体产业链打开全新增量空间。受益概念股梳理1. 中兴通讯:通信设备龙头,布局AI算力芯片和5G通信模块,为人形机器人提供高速数据传输解决方案,技术积累深厚,芯片自研能力持续提升。2. 瑞芯微:AIoT芯片领先企业,专注边缘计算和智能感知芯片,产品应用于机器人视觉和运动控制,低功耗设计优势显著。3. 全志科技:智能音视频芯片供应商,拓展至机器人交互系统,高集成度SoC芯片降低整机成本,客户覆盖主流机器人厂商。4. 兆易创新:NOR Flash龙头,MCU芯片广泛应用于机器人存储和控制模块,产品迭代速度快,国产替代空间广阔。5. 中颖电子:工控MCU specialist,专注电机控制芯片,为人形机器人关节驱动提供高精度解决方案,客户粘性强。6. 峰岹科技:电机驱动IC领先企业,产品覆盖无刷直流电机控制器,适配机器人灵活运动需求,技术壁垒高。7. 豪威集团:CIS芯片龙头,图像传感器为人形机器人视觉系统核心,市占率全球前三,研发投入持续加码。8. 格科微:图像传感器和显示驱动芯片供应商,高性价比产品适配中低端机器人,8英寸CIS产能扩张支撑增长。9. 思特威:安防CIS龙头,拓展至机器视觉领域,低照度成像技术领先,新产品获头部机器人厂商认证。10. 三安光电:碳化硅功率器件龙头,布局8英寸碳化硅产线,产品用于机器人电源管理,车规级认证打开空间。11. 天岳先进:碳化硅衬底材料供应商,技术指标国内领先,绑定下游功率器件厂商,产能扩张支撑长期需求。12. 斯达半导:IGBT模块龙头,布局碳化硅模块,产品用于机器人电机驱动,新能源领域客户资源优质。13. 汇川技术:工控自动化龙头,伺服系统和控制器市占率领先,机器人核心部件国产替代主力,研发费用率超10%。14. 埃斯顿:国产机器人龙头,自研核心部件占比超80%,收购Cloos强化技术,光伏锂电赛道订单高增。15. 绿的谐波:谐波减速器龙头,精度寿命比肩国际,单台价值量高,定增扩产支撑出货量增长。16. 双环传动:齿轮和减速器供应商,布局谐波/行星减速器,绑定特斯拉等头部客户,产能利用率提升。17. 江苏雷利:微特电机供应商,产品用于机器人关节,新能源汽车电机贡献新增量,客户覆盖头部车企。18. 鸣志电器:步进电机龙头,布局无刷电机和伺服系统,技术壁垒高,全球化渠道优势显著。19. 百度:AI大模型领先,自动驾驶和智能对话系统技术积累,文心一言赋能机器人决策能力。20. 科大讯飞:智能语音龙头,AI教育和医疗场景落地,语音交互技术适配服务机器人,市占率领先。 总结人形机器人赛道将重塑半导体产业链格局,核心受益方向聚焦“算力+感知+执行”三大环节:上游芯片(AI SoC、MCU、传感器、碳化硅)受益于单机价值量提升,中游执行器(减速器、伺服电机)依赖精密制造壁垒,下游整机及AI算法企业则依托场景落地能力。短期看2025-2030年需求温和增长,长期爆发依赖技术突破(如灵巧手、能源效率)和成本下降。投资需关注两条主线:一是技术壁垒高的核心零部件龙头,二是深度绑定头部机器人厂商的企业。风险点在于技术迭代不及预期和行业竞争加剧导致的利润压缩。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!