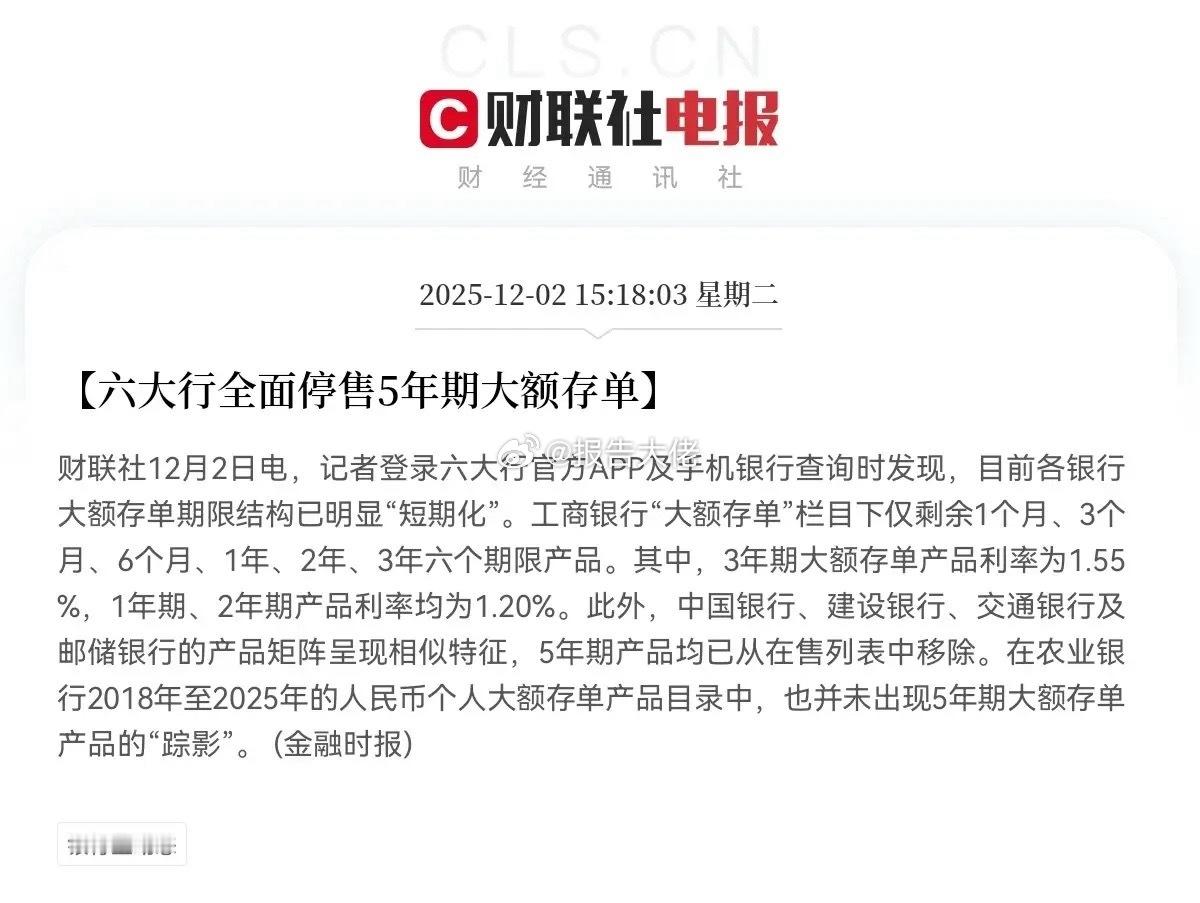

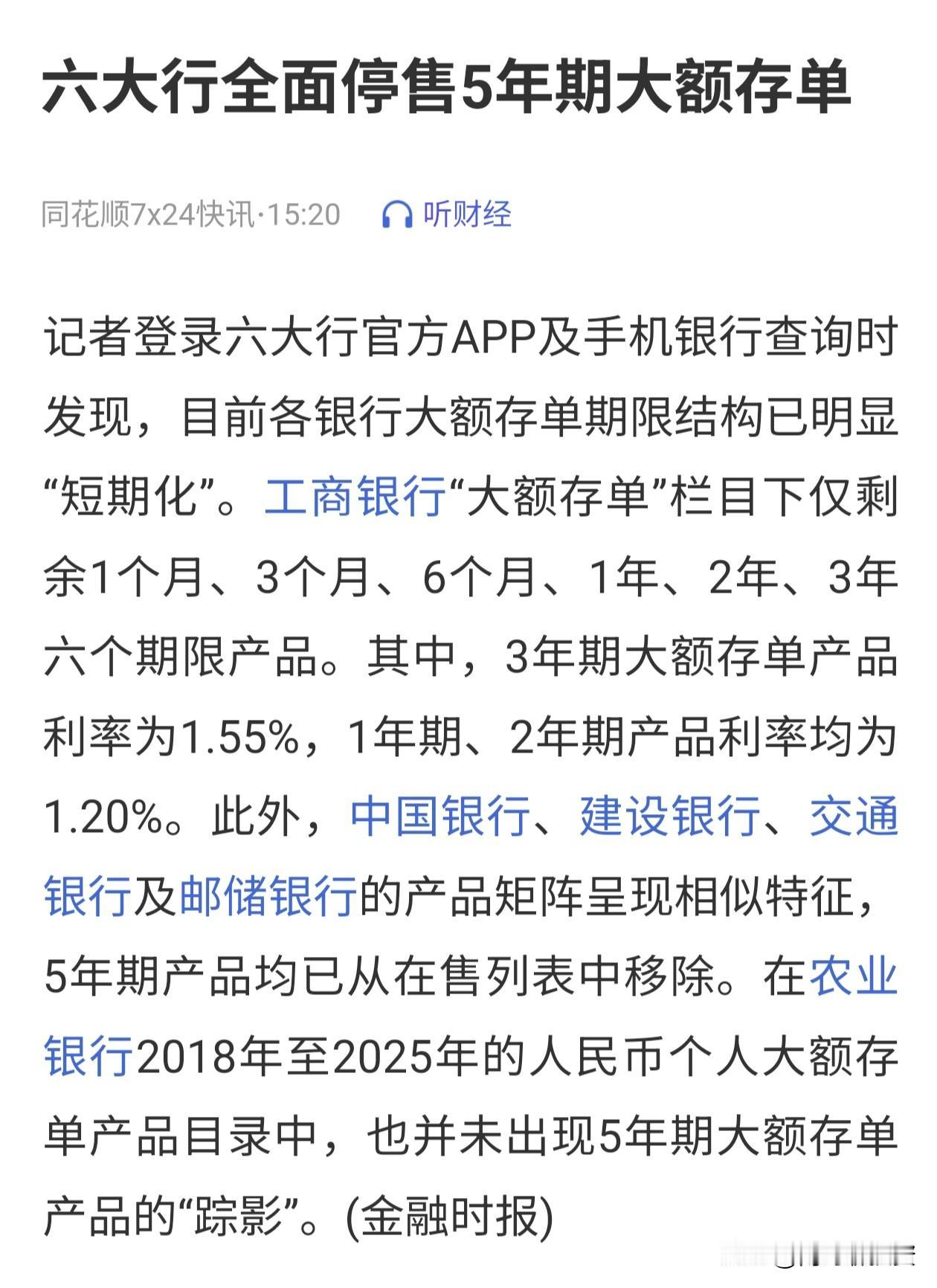

一觉醒来,钱爱存银行的人傻眼了! 12月2日经确认:6大国有银行全面停售5年期大额存单,不过要注意这并非取消5年期普通定期存款。 打开手机银行想预约5年期大额存单的瞬间,不少人盯着空荡荡的产品列表愣了神——工行、农行、中行、建行、交行、邮储这六大国有行,竟已集体下架这类曾受稳健储户追捧的产品,仅剩的3年期大额存单利率跌至1.5%-1.75%,还得靠“抢”才能锁定额度。 千万别慌着乱转资金,关键提醒先记牢:停售的是5年期大额存单,5年期普通定期存款仍正常在售,只是利率普遍偏低,部分银行甚至出现“5年期利率低于3年期”的倒挂情况,盲目锁定长期反而不划算。这次变动绝非偶然,背后藏着银行业的现实困境:贷款利率持续下行,银行净息差已跌至历史低位,5年期大额存单作为高成本负债,成了银行优化负债结构的调整重点,就连中小银行也纷纷跟进,已有多家民营银行直接取消5年期定期存款。 对咱们普通人来说,影响实打实摆在眼前:手里有20万以上闲钱的储户,少了长期稳定的高息渠道,10万存五年的利息较去年降幅超30%;习惯靠大额存单养老、攒教育金的家庭,不得不重新规划资金去向。但也不用陷入焦虑,找准方向反而能少亏多赚:优先锁定当前3年期大额存单,其利率比5年期普通定存更有优势,到期后还能灵活应对利率变化;资金拆分存放更稳妥,应急资金存短期定存或通知存款,长期闲钱选3年期大额存单,兼顾灵活与收益;县域居民别漏了乡村振兴存单,部分网点能额外加息,收益比普通大额存单更高。 低利率时代早已来临,靠单一长期存款躺赚利息的日子难再续,但这也倒逼我们更新理财思维:不用盲目追逐高收益,稳健优先的前提下,搭配国债、现金管理类理财等产品,反而能实现更稳妥的资产增值。毕竟存钱的核心是守好本金、贴合需求,选对方式比硬扛长期锁定期更重要。 有人说这是储蓄红利的消退,可换个角度看,也是学会科学理财的契机。你家的闲钱是打算锁定短期存单,还是尝试多元配置?评论区聊聊你的存钱思路,互相避坑取经! 存款定期存款 定期存单 存款利率下调 存钱定期存单