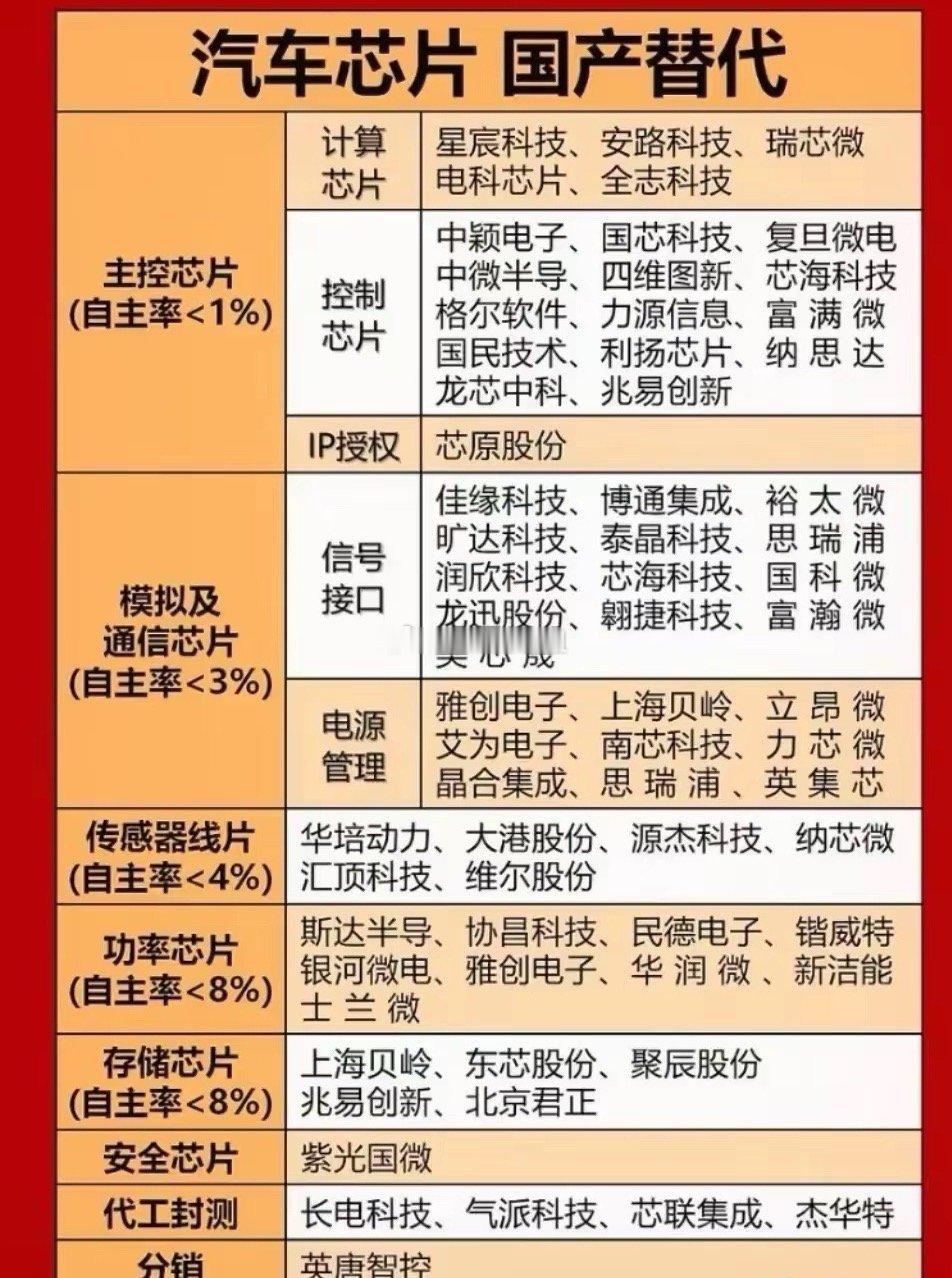

汽车芯片国产化进程加速,产业链各环节蓄势待发当前,汽车芯片的国产替代已成为国内半导体产业发展的关键方向,整体自主率仍处于较低水平,但各细分领域正呈现出积极的发展态势。在主控芯片领域,自主率尚不足1%,是国产替代中挑战最大、也最具战略意义的环节。其中计算与控制类芯片已有不少国内企业布局,覆盖从IP授权到芯片设计的多个层面。模拟及通信芯片的自主率略高,但仍低于3%,信号接口与电源管理等子板块汇聚了众多厂商,在车载通信、电源系统等方向持续取得突破。传感器与功率芯片的自主率分别低于4%和8%,是国产化程度相对较高的环节,尤其在环境感知与电能转换领域进展显著。存储芯片自主率同样低于8%,已有企业涉足并逐步导入供应链。此外,在安全芯片、代工封测乃至下游分销等支撑环节,国内生态也在不断完善。从市场情绪看,汽车芯片国产化主题具备较高的政策支持热度与产业关注度。在智能化、电动化趋势推动下,车用半导体需求持续增长,为国内企业提供了广阔的成长空间。未来发展潜力巨大,尤其在技术门槛较高、目前对外依存度大的核心计算与控制芯片领域,突破后将带来显著的增量空间。预计未来国产替代进程将呈加速态势,产业链各环节有望迎来一轮技术提升与市场拓展的机遇期,但同时也需关注技术迭代与国际竞争带来的挑战。