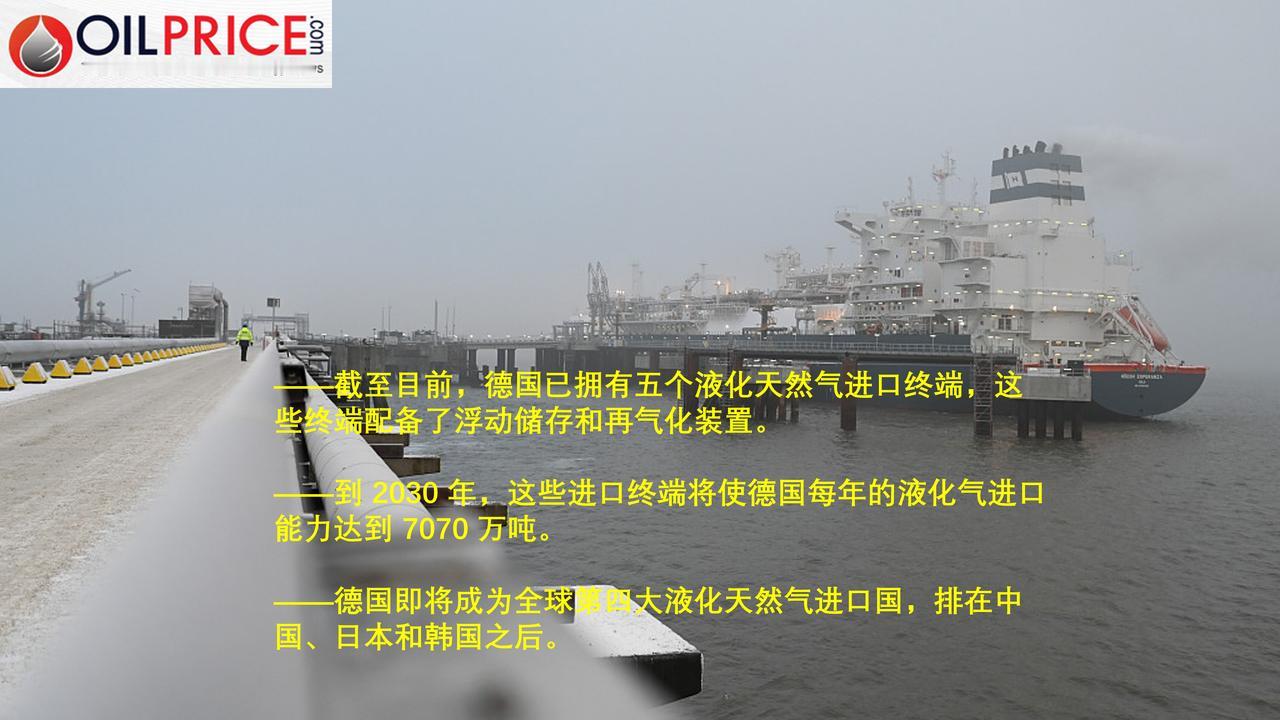

德国掀起液化天然气接收站建设热潮,即将成为全球第四大液化天然气进口国 三年前,德国牵头在欧盟范围内对俄罗斯的管道天然气进口发起了攻势。由于乌克兰战争,欧洲不再需要这些进口天然气。短期内,它们将被液化天然气所取代——因为欧盟以及德国正坚定地朝着净零排放的目标迈进。如今,德国已长期涉足液化天然气领域,正在建设进口终端(接收站),目标是每年进口超过 7000 万吨——其中包括来自俄罗斯的天然气。 路透社本周发布了一篇关于德国努力增加液化天然气进口量的综述文章,旨在取代原本通过扩建的“北溪”管道以及乌克兰路线从俄罗斯输送过来的天然气。而乌克兰路线因乌政府的决定而被关闭,该政府也未与俄罗斯天然气工业股份公司续签已于去年到期的过境协议。除了液化天然气外,德国还可以通过欧洲的管道网络获取挪威的天然气,理论上还可以通过南气走廊(Southern Gas Corridor)从阿塞拜疆经土耳其和意大利获得管道天然气。 截至目前,德国已拥有五个液化天然气进口终端,这些终端配备了浮动储存和再气化装置。这些设施目前尚未全部投入使用,但一旦全部建成,到 2030 年,它们将为欧盟最大的天然气消费国提供每年 7070 万吨液化天然气的进口能力。这将使德国成为仅次于中国、日本和韩国的世界第四大液化天然气进口国。这也将证明,净零排放的计划从一开始就是注定要失败的,因为无论德国安装多少风力涡轮机和太阳能电池板,它仍然需要大量的天然气。 需要说明的是,德国在 2022 年所承诺的一项目标上已经取得了成功——即降低了天然气使用量。事实上,该国的天然气使用量自2022年以来一直在稳步下降。遗憾的是,这并非是因为人们提高了能源利用效率以及转向了其他能源来源所导致的。其天然气使用量下降是因为德国工业活动减少,而工业活动减少是因为可用的天然气价格大多相当昂贵。 这种情况是不会改变的,除非未来出现大量液化天然气过剩的预测成真。液化天然气一直以来都比管道天然气价格更高,因为其生产过程比通过管道输送天然气要复杂得多。在现货市场上,液化天然气的价格还要更高,这就是德国违背了早在 2022 年之前就做出的另一个承诺的原因——永远不再受长期天然气供应合同的束缚。当时,这看起来是可以实现的。风能和太阳能蓬勃发展,很快,欧洲的工业巨头就能依靠太阳和风来驱动自身了。可惜,这并没能实现,也没有实现。长期合同又重新流行起来。 由于这些长期合同的存在,德国计划继续扩大其液化天然气的进口能力。例如,在波罗的海的一个站点,计划到 2027 年其再气化能力将达到 135 亿立方米。此后,根据其运营商德国瑞加公司的规划,Mukran站点每年的进口能力还将再增加 50 亿立方米。 在Wilhelmshaven的另一处场地也正在为未来的其他用途做准备。该场地的运营商Uniper公司(2022 年在那里建造了德国首座浮式储存再气化装置)计划在那里建设一个氨进口设施以及一个装机容量为 200 兆瓦的风力发电设施,以生产绿氢。不管需要建设多少个液化天然气进口设施来维持电力供应和工厂运转,德国都不会轻易放弃其实现净零排放的目标。 与此同时,转型活动人士推测,欧洲现有的液化天然气进口能力已经过多,随着风能和太阳能发电量的激增导致对天然气的需求下降,这些进口能力最终将会闲置。这一观点得到了一家名为“能源经济与金融分析研究所”的机构的证实,该机构近期表示,自 2022 年以来,液化天然气进口终端的建设速度已经放缓。 当然,这是很自然的现象,因为没有哪个国家能够一直以恒定的速度建设液化天然气进口终端,直到再也无处可建为止。然而,像 IEEFA 这样的机构所采用的论点是,能源转型最终会破坏天然气需求,使得这些设施(其中许多可能都是浮式设施)在投入数十亿欧元进行建设之后变得毫无用处。 然而,在此之前,数十亿美元的资金将会向西流动,因为欧洲将成为美国液化天然气的最大买家——而且是依据长期协议进行的。能源情报公司本周报道称,欧洲能源企业与液化天然气生产商和贸易商签订的一些协议期限长达 25 年,尽管如果需求下降且不再需要这些天然气时,仍有选择以更低的价格将其出售的权利。 目前,这些储罐仍会有所需求。近几个月来,美国向欧洲的液化天然气出口大幅增加,因为欧洲大陆正急于储备用于冬季高峰需求的燃料。10 月份的出口量达到了历史最高水平,为 1070 万吨,而上个月的出口量为 866 万吨。欧洲以及德国都需要天然气。如果无法或不愿以管道形式获得天然气,那么它们就需要尽可能多地建设再气化终端。