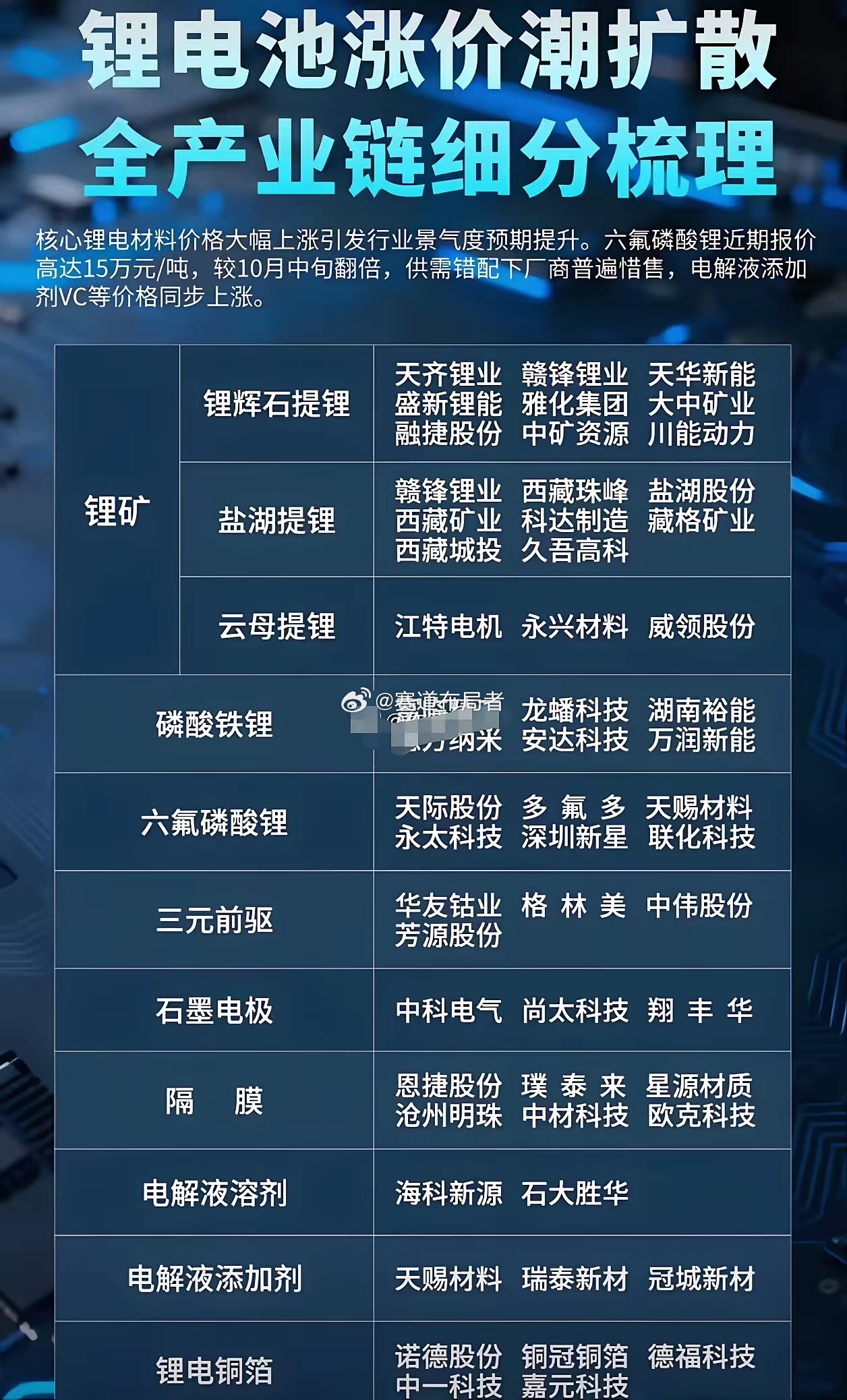

储能需求引爆锂电产业链涨价潮!“紧平衡”格局下这些标的成焦点近期锂电产业链掀起全链条价格波动,从上游核心材料到下游电芯环节依次传导,这场“多米诺式”涨价的核心推手,是六氟磷酸锂等关键材料的供需失衡,而背后则是储能与新能源汽车市场的爆发式需求,叠加供给端的产能约束,让产业链“紧平衡”格局持续凸显。涨价逻辑:需求爆发遇供给瓶颈,供需缺口点燃涨价引擎- 需求端“量价齐升”:新能源汽车与大型储能项目成为两大核心增长极,如同“双引擎”拉动需求激增。2025年前三季度全球储能电池出货量同比暴涨超90%,多家储能电芯厂订单排至2026年,“一芯难求”的局面直接推高上游材料需求。- 供给端“备货不足”:过去两年六氟磷酸锂等材料价格低迷,中小企业持续亏损退出市场,导致行业供给能力收缩;而新建材料工厂需18个月以上投产周期,且技术、环保门槛较高,短期难以填补需求缺口,供需矛盾进一步激化。传导路径:从“核心材料”到“全链条”的涨价扩散六氟磷酸锂作为电解液的核心“原料”,成本占比接近一半,其价格一个多月内翻倍,直接引发电解液厂商跟风调价;即便用量少但关键的电解液添加剂VC(碳酸亚乙烯酯),也因供应紧张出现“一日一价”的行情。这种涨价效应逐步蔓延至锂盐、铜箔等环节,让整个锂电产业链陷入“紧平衡”状态。产业链核心标的梳理1. 电解液及六氟磷酸锂核心厂商(直接受益涨价)- 天赐材料:电解液龙头,六氟磷酸锂自供能力强劲,成本控制优势显著,近期接连拿下头部电池厂巨额长单,锁定未来出货量。- 新宙邦:电解液核心企业,部分实现六氟磷酸锂自供,通过技术改造持续提升自给率,对冲成本压力。- 多氟多:六氟磷酸锂骨干企业,研判行业供应紧平衡状态或持续至2026年,行业地位稳固。- 石大胜华:当前六氟磷酸锂与电解液产品满产满销,直接享受涨价红利。2. 电解液添加剂(VC)厂商(受益产品提价)- 华盛锂电:添加剂领域龙头,VC产能规模突出,正推进大规模扩产项目,抢占市场份额。- 富祥药业:拥有数千吨VC产能,产能利用率保持稳定,充分受益价格上涨。- 永太科技:具备VC产能储备,扩产计划将根据市场动态灵活调整。3. 下游电池与储能厂商(需求强劲支撑)- 宁德时代:全球动力电池龙头,三季度业绩超预期,印证行业高景气度,通过规模优势对冲材料涨价压力。- 亿纬锂能:头部电池企业,近期签订长期战略合作协议,提前布局供应链保障。- 国轩高科、中创新航:均与天赐材料签订长期电解液供应协议,稳定核心材料来源,保障生产连续性。4. 上游资源及其他材料环节(涨价传导受益)- 赣锋锂业、天齐锂业:全球锂资源巨头,锂价回暖直接利好业绩,为产业链提供核心资源支撑。- 其他材料标的:锂电负极、隔膜、铜箔等环节头部企业,普遍呈现满产、挑单供应态势,部分已酝酿涨价。市场展望市场普遍认为,锂电产业链供应紧张格局短期内难以根本扭转,价格强势或持续至2026年上半年。不过行业吸取过往盲目扩产导致价格暴跌的教训,当前扩产计划更趋理性谨慎。长期来看,产业链走势仍取决于新能源汽车与储能需求的持续增长能力,能否消化未来新增产能成为关键。