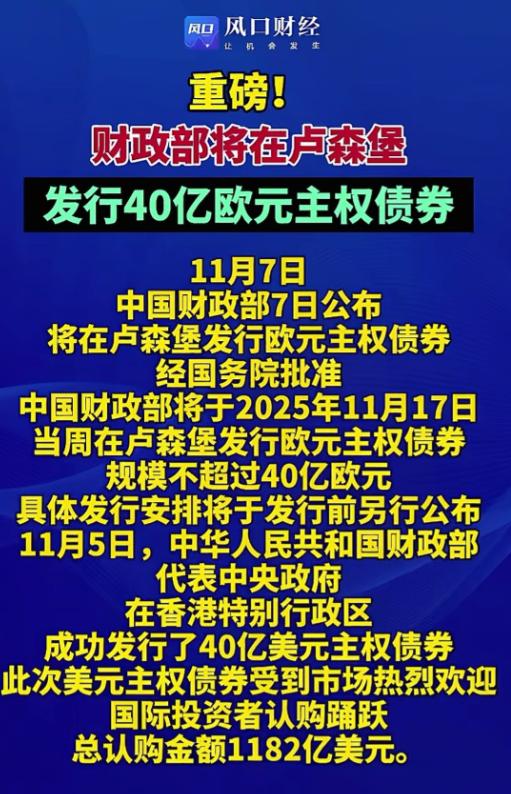

我国14亿人口,为什么消费力却还不如美国3亿人? 为啥 14 亿人的中国,消费总额竟干不过 3 亿人的美国? 这事儿看着纳闷,其实跟咱们每个人的生活都息息相关,藏着不少现实门道。 邻居张大叔今年 55 岁,在工厂干了三十年。 存折上躺着 20 万存款,却连件 800 块的羽绒服都舍不得买。 你以为他抠门?其实是真不敢花。 儿子要买房凑首付,自己再过几年就退休,养老金够不够花还是未知数。 搁谁身上,都得把钱攥紧点。 反观我那在美国工作的同学小李。 月薪折合人民币 5 万,存款没多少,却敢贷款买跑车、每年出国旅游两次。 他跟我说,不用愁养老,社保 + 商业保险够覆盖,孩子上学费用政府承担大半。 手里还有两套公寓收租,就算不上班,房租也够日常开销。 这就是最核心的差距, 收入结构和底气不一样。 2025 年前三季度,咱中国人均可支配收入 32509 元,美国差不多是 25 万,差了七倍多。 更关键的是,咱大部分人靠上班挣死工资,工资性收入占一半以上。 财产性收入比如房租、股票收益,才占 8.1%,能 “躺着赚钱” 的人太少。 美国人就不一样了,财产性收入普遍超 30%。 家里有房有股,被动收入能兜底,花钱自然没那么多顾虑。 这也是为啥美国储蓄率才 18%,而咱们高达 44.3%,人均存款都破 10 万了。 不是咱不想花,是现实逼着咱存钱。 现在全国有 2.96 亿老年人,养老压力越来越大。 基本养老保险虽然覆盖广,但每月能领的钱有限,想过得体面还得靠自己攒。 孩子教育更是 “吞金兽”,从幼儿园到大学,花上百万很常见。 一场大病可能掏空积蓄,这些刚性支出,谁不得提前留好后路? 城乡差距也拖了后腿。 我老家农村的表哥,2025 年前三季度收入 17686 元,才是城里亲戚的零头。 以前农村想买点好东西都不方便,现在电商进村了,快递能到家门口。 表哥说,今年也换了新家电,村里不少人都买了私家车,消费劲头慢慢上来了。 信贷消费这块,咱也走过弯路。 以前有些网贷平台利息高得吓人,综合成本能到 68%,坑了不少人。 现在监管严了,正规信贷产品越来越多,但大家心里还是有阴影。 不像美国,有成熟的信用评分系统,92% 的成年人都能享受到合理利率的贷款,超前消费很普遍。 不过好消息是,变化正在发生。 这些年农村居民收入增速一直比城镇快,越来越多人敢消费、能消费了。 社会保障网越织越密,医保报销比例提高,养老补贴也在增加。 消费信贷越来越规范,大家对借钱消费的接受度也在慢慢提高。 其实真正的消费繁荣,不靠人口基数堆。 得让每个人都有放心消费的底气,愿意消费的心态,还有便利消费的环境。 现在咱的消费潜力正在慢慢释放,农村电商、社区团购越来越火。 随着收入分配改革深化,社保越来越完善,大家的顾虑会越来越少。 等什么时候,咱不用为养老、教育、医疗过度焦虑。 手里既有工资收入,又有财产性收入,花钱没了后顾之忧。 14 亿人的消费能量彻底爆发,到时候咱的消费市场,肯定能让世界刮目相看。 这种实打实的繁荣,才是最让人期待的。 对此,你有什么看法呢?

用户10xxx84

财产收入,你有别人有吗,财产是从天上掉下来,大多数拥有了,哪收入从哪儿来