储能电芯全产业链深度梳理:技术迭代与标的布局全景

储能电芯作为新型电力系统的核心储能单元,围绕“长寿命、高安全、高性能”三大核心需求,产业链从上游材料到下游商业化应用形成完整生态。以下按上、中、下游环节,拆解各细分领域技术进展与核心标的布局逻辑:

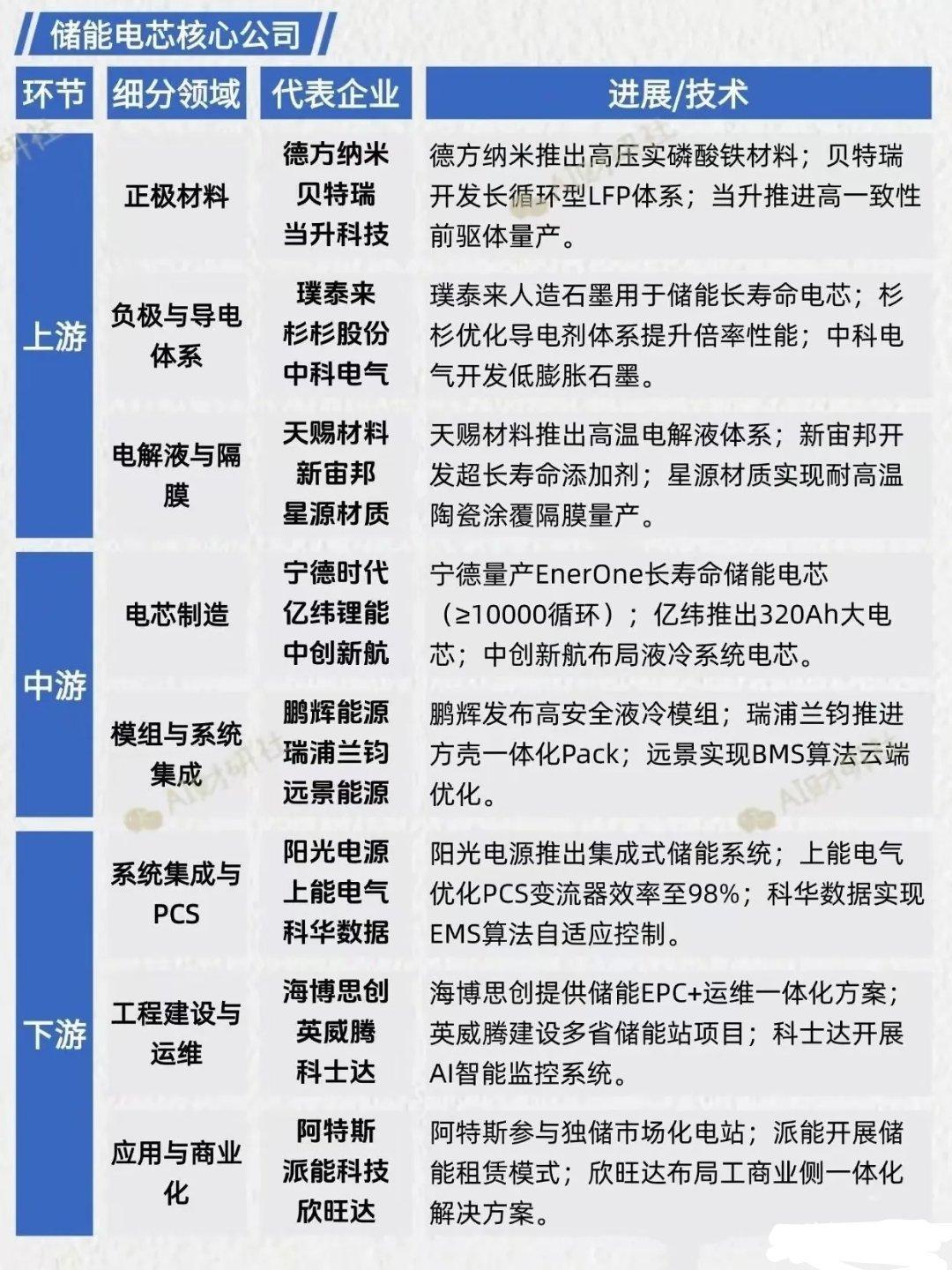

一、上游:材料端技术革新,筑牢电芯性能根基

上游材料直接决定储能电芯的能量密度、循环寿命与安全性,企业通过配方优化、工艺升级适配储能场景需求。

1. 正极材料:聚焦高压实、长循环特性

- 德方纳米:高压实磷酸铁材料龙头,产品适配高能量密度储能电芯,是头部电芯企业核心供应商,深度受益储能装机放量,需警惕原材料价格波动风险。

- 贝特瑞:深耕长循环型磷酸铁锂体系,技术积淀深厚,契合储能电芯长寿命核心诉求,储能市场扩容背景下订单增长确定性强,但行业竞争加剧或挤压毛利。

- 当升科技:推进高一致性前驱体规模化量产,保障正极材料品质稳定,适配储能电芯大规模生产需求,依托技术优势巩固供应链地位,产能释放节奏为关键跟踪点。

2. 负极与导电体系:优化循环稳定性与倍率性能

- 璞泰来:人造石墨负极核心供应商,产品适配储能长寿命电芯(高循环次数需求),市占率领先,储能业务占比提升打开增长空间,需关注石墨原料价格波动。

- 杉杉股份:完善负极与导电剂体系布局,通过优化导电剂配比提升电芯倍率性能,储能需求增长下业务弹性显著,行业产能扩张带来的竞争压力需重点关注。

- 中科电气:研发低膨胀石墨材料,有效减少电芯循环过程中的体积变化,提升电芯安全性与使用寿命,技术差异化助力抢占储能负极市场,新产能爬坡进度影响短期业绩。

3. 电解液与隔膜:适配极端环境与安全需求

- 天赐材料:推出高温电解液体系,可适应储能场景极端环境,作为电解液领域龙头,储能电解液市占率稳居前列,受益于储能装机高增长,添加剂成本波动为主要盈利变量。

- 新宙邦:开发超长寿命电解液添加剂,显著延长电芯循环寿命,技术实力突出且储能业务布局较早,订单增长确定性强,但行业价格战或压缩利润空间。

- 星源材质:实现耐高温陶瓷涂覆隔膜量产,大幅提升电芯热稳定性与安全性,作为隔膜领域核心企业,储能隔膜需求增长直接带动业绩,需匹配产能与市场需求节奏。

二、中游:电芯与模组集成,聚焦效率提升与降本

中游是储能电芯产业链核心环节,企业通过技术迭代推出长寿命、大尺寸电芯,同时优化模组集成方案,提升系统适配性。

1. 电芯制造:长寿命、大电芯成技术主线

- 宁德时代:量产EnerOne长寿命储能电芯(循环次数≥10000次),技术领先行业,储能电芯全球市占率居首,充分受益全球储能装机高增长,海外市场拓展与竞争格局为跟踪重点。

- 亿纬锂能:推出320Ah大尺寸电芯,有效提升系统集成效率,储能电芯布局全面,大电芯产品适配大型储能项目,订单潜力充足,成本控制与产能释放节奏影响盈利水平。

- 中创新航:重点布局液冷系统适配电芯,通过优化散热设计提升电芯安全性与运行稳定性,技术迭代速度快,液冷方案契合大型储能需求,客户拓展进度决定市场份额提升空间。

2. 模组与系统集成:一体化、智能化成趋势

- 鹏辉能源:发布高安全液冷模组,针对性提升储能场景下的模组安全性,模组集成技术深度适配储能需求,受益于系统端需求增长,需警惕模组价格下行带来的盈利压力。

- 瑞浦兰钧:推进方壳一体化Pack技术研发与量产,通过结构优化提升集成效率,助力全产业链降本增效,储能Pack业务增长空间广阔,行业竞争或影响市场份额提升。

- 远景能源:实现BMS(电池管理系统)算法云端优化,提升储能系统智能化调度水平,BMS技术优势显著,系统集成能力突出,算法落地效果直接影响客户粘性。

三、下游:系统应用与商业化,多场景落地打开空间

下游聚焦系统集成、工程建设与运维服务,通过技术优化与商业模式创新,推动储能在多场景的商业化落地。

1. 系统集成与核心部件:效率与智能化双提升

- 阳光电源:推出集成式储能系统,大幅提升整体运行效率,作为全球储能系统集成龙头,布局覆盖全球主要市场,受益于储能装机高增长,海外政策变动为潜在风险。

- 上能电气:优化PCS(储能变流器)效率至98%,显著提升能量转换效率,是PCS领域核心企业,储能变流器需求增长直接带动业务,技术迭代竞争需持续跟踪。

- 科华数据:研发EMS(能源管理系统)自适应控制算法,提升储能系统调度灵活性,适配新型电力系统需求,储能系统业务潜力巨大,项目落地进度为业绩关键驱动。

2. 工程建设与运维:全周期服务提升竞争力

- 海博思创:提供EPC+运维一体化服务方案,覆盖储能项目全生命周期,商业模式增强客户粘性,充分受益于储能项目落地潮,项目回款情况影响现金流稳定性。

- 英威腾:在多省份布局储能站建设项目,业务区域覆盖广泛,项目储备充足,工程建设周期与成本控制能力决定盈利水平。

- 科士达:搭建AI智能监控系统,提升储能运维智能化水平,通过技术创新实现降本增效,储能运维业务增长空间广阔,技术商业化进度为跟踪重点。

3. 应用与商业化:多场景拓展与模式创新

- 阿特斯:积极参与独立储能市场化电站建设,深度布局独立储能场景,受益于独立储能市场扩容,电价政策变动直接影响项目收益。

- 派能科技:创新推出储能租赁模式,降低工商业客户准入门槛,精准适配工商业储能需求,需关注资金周转压力对业务扩张的影响。

- 欣旺达:打造工商业侧储能一体化解决方案,全面覆盖工商业储能场景,工商业储能需求高增长下业务弹性显著,市场竞争与成本控制能力为核心竞争力。

总结

储能电芯产业链各环节围绕“长寿命、高安全、高性能”核心需求持续技术迭代:上游材料企业靠配方与工艺升级筑牢基础,中游电芯与模组企业通过大尺寸、一体化技术降本增效,下游企业聚焦系统集成与商业模式创新推动场景落地。龙头企业凭借技术与市占率优势领跑行业,细分领域企业依托差异化布局抢占市场份额,行业高增长背景下多数标的具备长期潜力,但需重点关注行业竞争加剧、原材料成本波动及政策变动等风险。