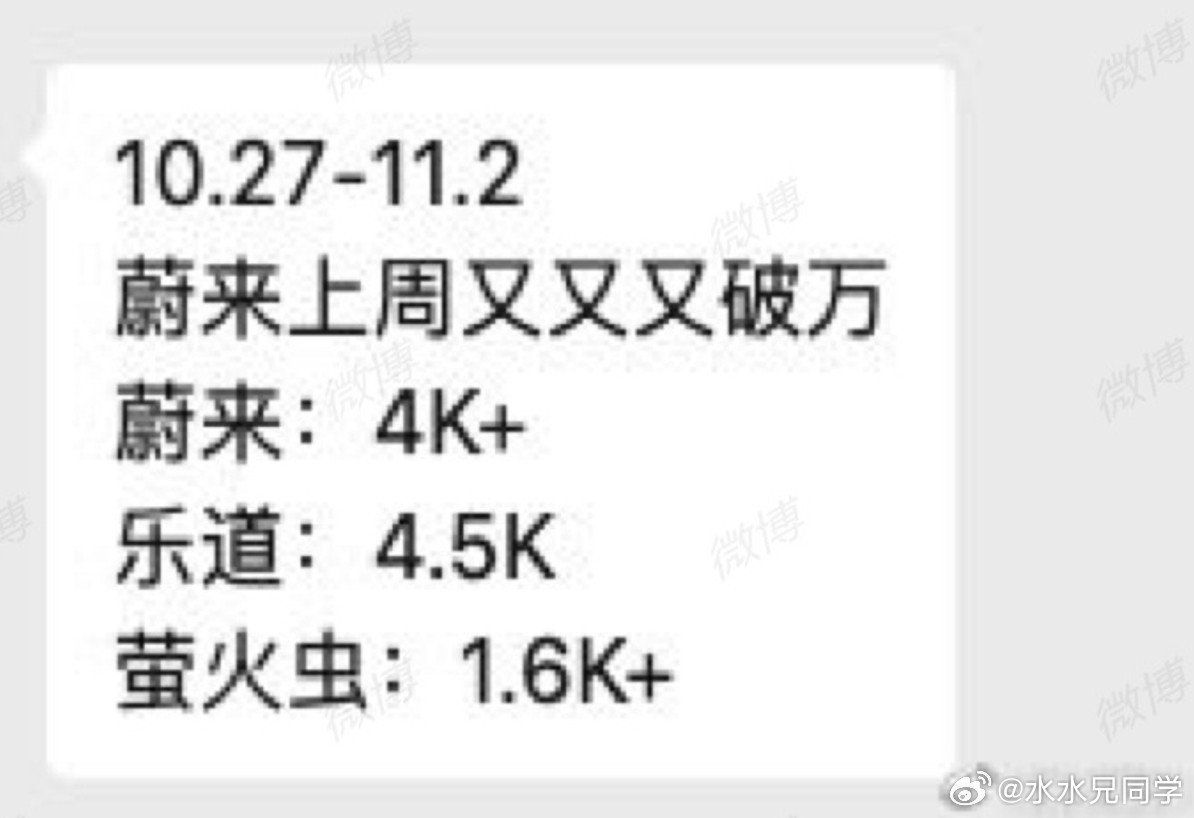

双车交付狂飙!蔚来的“生存游戏”有戏? 前脚全新蔚来ES8刚解锁“万台交付成就”,后脚乐道就甩出王炸——11万台新车排着队给车主“送货上门”! 先唠唠这波交付有多“秀肌肉”。10月31日全新ES8达成万台交付,这可不是单纯的数字好看——要知道30万以上纯电市场,蔚来早就占着“半壁江山”(份额超40%),ES8破万相当于“高端基本盘”焊死了。更狠的是乐道这11万台“增量buff”:作为蔚来下场“卷家庭市场”的大众品牌,它Q3才交付832台,10月直接狂飙到4319台,现在更是放出11万台“待交付池”,产能爬坡速度堪比“开了外挂”,这是要把“规模效应”焊死在赛道上啊! 但咱得说句实在的:交付量≠盈利密码,账本得扒得“露骨”点。Q3蔚来毛利率10.7%、车辆边际利润率13.1%,看似“止跌回升”,但52亿+的运营亏损还在“烧钱”,422亿现金储备看着厚实,架不住新能源赛道“烧钱如流水”。不过乐道11万台要是能顺利落地,加上蔚来品牌的稳定输出,Q4交付量大概率能把Q3的6.1万台甩在身后——规模上去了,供应链议价权、零部件复用率都是“隐形省钱术”:座椅平台化能降10%成本,接口统一单车省1000块,这些“蚊子腿”凑起来,可是真金白银的利润空间! 当然,“盈利副本”里的“坑”也不少。乐道现在的品牌知名度,也就蔚来的“三分之一分身”,400多家门店里六成销售都是“新手村刚毕业”,门店运营效率还没拉满。更现实的是,Q4为了推乐道,销售费用大概率要“再上一个台阶”,参考之前近50亿的营销开支,这笔钱要是没控制好,很可能“吃掉”不少毛利。而且蔚来自己也说了,2025年Q4才是“盈利终局目标”,这波Q4顶多是“蓄力局”,想直接“通关盈利”?还得再刷波经验! 其实蔚来的“生存游戏”早就换玩法了:不再是“苟住不淘汰”,而是“布局全地图”。 至于Q4能不能盈利?答案就是“差口气但有戏”!但比起单季度的“盈亏KPI”,乐道11万台的交付底气、ES8的市场粘性,还有毛利率稳步攀升的“向好信号”,才是蔚来“生存游戏”的关键进度条。毕竟在新能源赛道上,能同时把“规模”和“毛利”都玩明白的玩家,离真正的“安全线”从来都不远——这波,蔚来是要把“亏损”卷成过去式,朝着“盈利决赛圈”猛冲了!

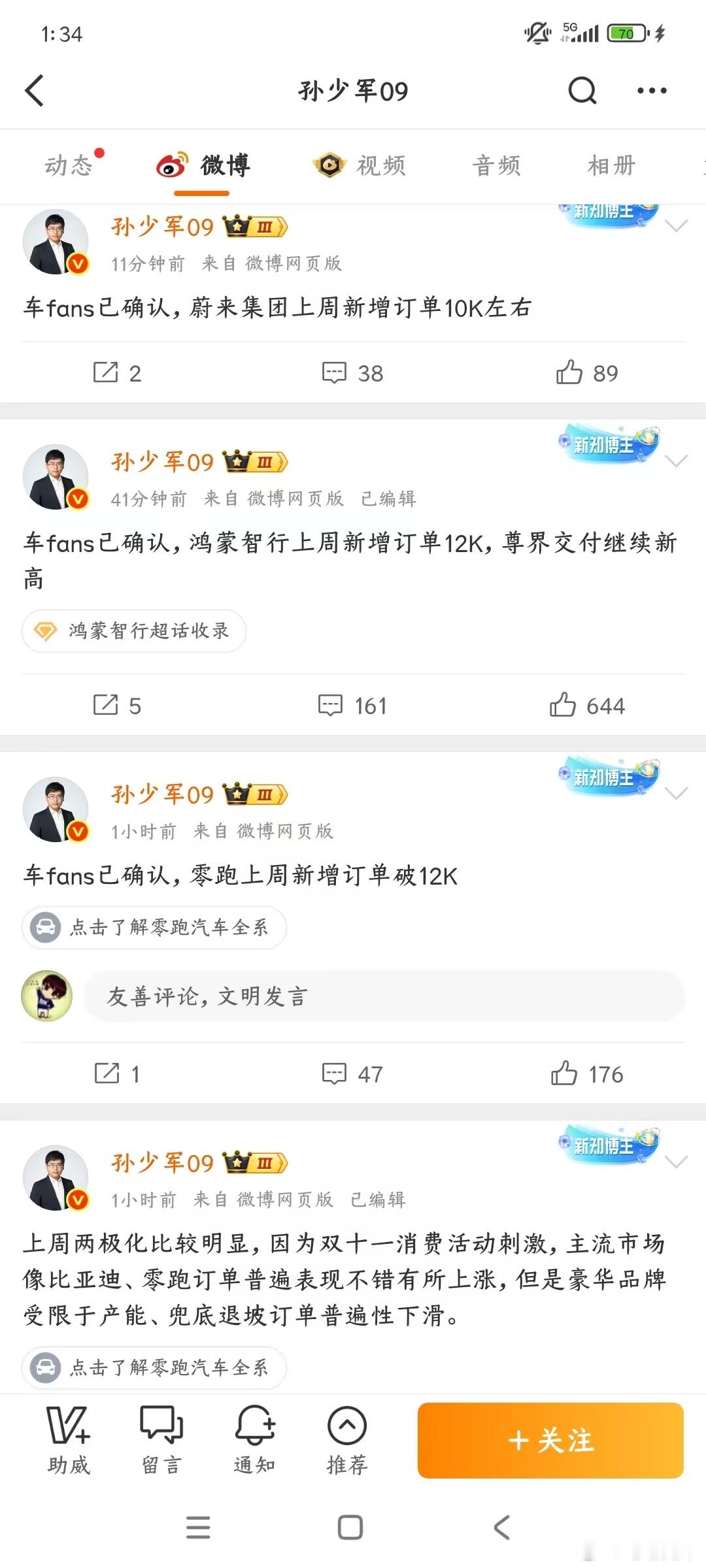

![蔚来周交付上来,周榜没了[doge]总有一股神秘力量节奏与蔚来周销量相吻合,蔚来](http://image.uczzd.cn/11244151042528013478.jpg?id=0)