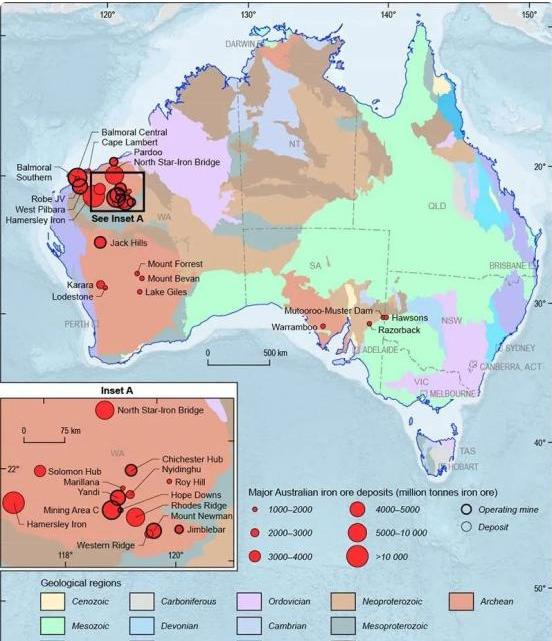

放眼全世界,老天爷真正赏饭吃的,其实就俩地方:而第一个就是澳大利亚的铁矿。严格来说,那地方根本就不是铁矿,就是纯粹的一坨铁,只不过是生锈了而已。 要知道,澳洲铁矿含铁量达到了,百分之六十多,你知道铁生锈了含铁量是多少吗?答案是百分之七十左右。我们甚至可以这么理解,远古时代一坨纯铁,从外太空砸到了澳大利亚,后来逐渐生锈了并粘了点泥土。你说这种生意全天下哪里有? 更绝的是,这些铁矿根本不用搞啥深加工。力拓、必和必拓那些巨头,派上巨型挖掘机,一铲子下去就是几十吨矿石,筛掉点土坷垃直接就能装船。矿区里跑的全是无人驾驶卡车,排着队来回运货,24小时不停歇,成本比雇人开还低40%。 而且矿区的铁路直接通到港口,从矿山到装船,运费顶天也就20美元一吨。算下来,人家挖一吨矿的成本才34.5美元,咱们国内矿企累死累活挖低品位矿,成本还得150美元以上,这差距跟开跑车和骑自行车比赛似的,根本不在一个赛道上。 至于储量更让人眼红,光哈默斯利一个矿区,就有八万平方公里,比海南岛还大一圈,里面藏着109个亿吨级的矿床。2023年底的时候,又在旁边发现了个550亿吨的新矿,算下来价值5.7万亿美元,直接把全球矿业圈都惊掉下巴。 更气人的是,澳洲还有6.4万亿吨含铁30%的“贫矿”,这资源放别的国家都是宝贝疙瘩,在澳洲却只是暂时懒得开发,跟把钱当废纸堆仓库里似的,豪横得没边。 有人可能会问,中国就不能多找几个供应商,非得盯着澳洲吗?还真不是不想,是短期内根本绕不开。2023年咱们进口了11.5亿吨铁矿,其中64.1%都来自澳洲。为啥这么依赖?先说替代矿的问题。 非洲几内亚有个西芒杜铁矿,号称“全球铁王”,储量50亿吨、品位67%,看着挺诱人,可从矿山到港口得修650公里铁路,建深水码头还得炸掉一座山,首期6000万吨产能要到2025年底才能投产,就算满负荷运转,也就能替代中国进口量的5%,远水解不了近渴。巴西淡水河谷的矿虽然便宜点,但矿区离港口太远,海运到中国的距离是澳洲的两倍,光运费就得多花40美元一吨,算下来也不划算。 再说说炼钢工艺,咱们的高炉炼钢技术是“吃细粮”的,澳洲矿含铁量高、杂质少,用它炼钢能让高炉的利用系数提高20%,焦比(炼一吨铁用的焦炭)降低15%。要是换成低品位矿,不仅钢的质量上不去,还得多烧煤、多排碳,现在环保查得这么严,哪个钢厂敢冒这个险? 还有贸易规则的问题,长期以来国际铁矿定价权,都被普氏指数垄断,这个指数的样本量只有全球贸易量的0.3%,却能决定每年万亿美元市场的价格。力拓、必和必拓就利用这个漏洞,2024年把62%品位铁矿的对华售价炒到215美元一吨,利润高达10倍。 咱们后来推出了“北铁指数”,想争夺定价权,可人家一开始根本不认账,直到西芒杜矿要投产、俄罗斯铁路运矿量增加,必和必拓才被迫改用人民币结算65%的对华业务,这一仗咱们整整打了十年。 不过别看现在澳洲铁矿赚得盆满钵满,危机已经悄悄来了。首先是中国需求在转型,咱们正加速推广电炉短流程炼钢,2025年废钢替代铁矿石的比例已经达到18%。电炉炼钢对进口矿的依赖度只有长流程的30%,还更环保,再加上新能源车轻量化的趋势,未来十年钢铁需求增速可能降到2%以下,到2030年,澳洲铁矿在中国市场的份额说不定就从68%降到60%以下了。 然后是新兴矿在虎视眈眈,几内亚西芒杜矿2026年全面达产后,每年能给中国供应1.2亿吨高品位矿;俄罗斯通过贝阿铁路运到中国的铁矿,2025年同比增长了22.9%,其中近一半还用人民币结算。更狠的是,中国钢企正在搞“港口混矿”,把巴西矿和澳洲矿掺在一起用,既保证了钢的质量,又能压价,澳洲矿想再随便抬价可没那么容易了。 其实说到底,澳洲铁矿的神话,本质上是老天爷给的“资源红利”,可资源总有挖完的一天,真要长久发展,还得靠技术。中国钢企现在一边布局海外矿山,一边攻关氢基直接还原铁(DRI)技术,就是在为未来做准备,等哪天咱们能用绿氢炼钢,彻底摆脱对化石能源的依赖,澳洲铁矿的“议价权”恐怕还得再打个折扣。 不过话又说回来,资源国和制造国本来就是相互依存的,澳洲铁矿离不开中国的市场,中国钢铁也需要澳洲的高品位矿,只要双方能在技术合作、供应链安全上找到平衡点,这场“铁与火”的合作还能继续下去。但要是有人想靠资源卡脖子,那可就别怪咱们掀桌子了,毕竟手里有矿,心里可能不慌,但手里有技术,才是真的硬气。 参考资料:澎湃新闻

理性看待世界

把澳大利亚变成澳大利亚省,就解决了所有问题

用户15xxx95

澳大利亚省

哒哒哒

自古以来……所以澳大利亚是中国固有领土是不容置疑的。

微笑的命运

最新消息,澳大利亚已经屈服了,中澳铁矿石贸易用人民币结算了

核桃与土豆 回复 10-16 21:40

不屈服他就要倒闭了!这些年用的钢铁已经快够饱和回收利用了!中国根本就不着急,而且澳大利亚从来不是美国的铁杆

古道

反正能买就尽力买,储存在北方,或填黄土高坡,留给子孙用也好。