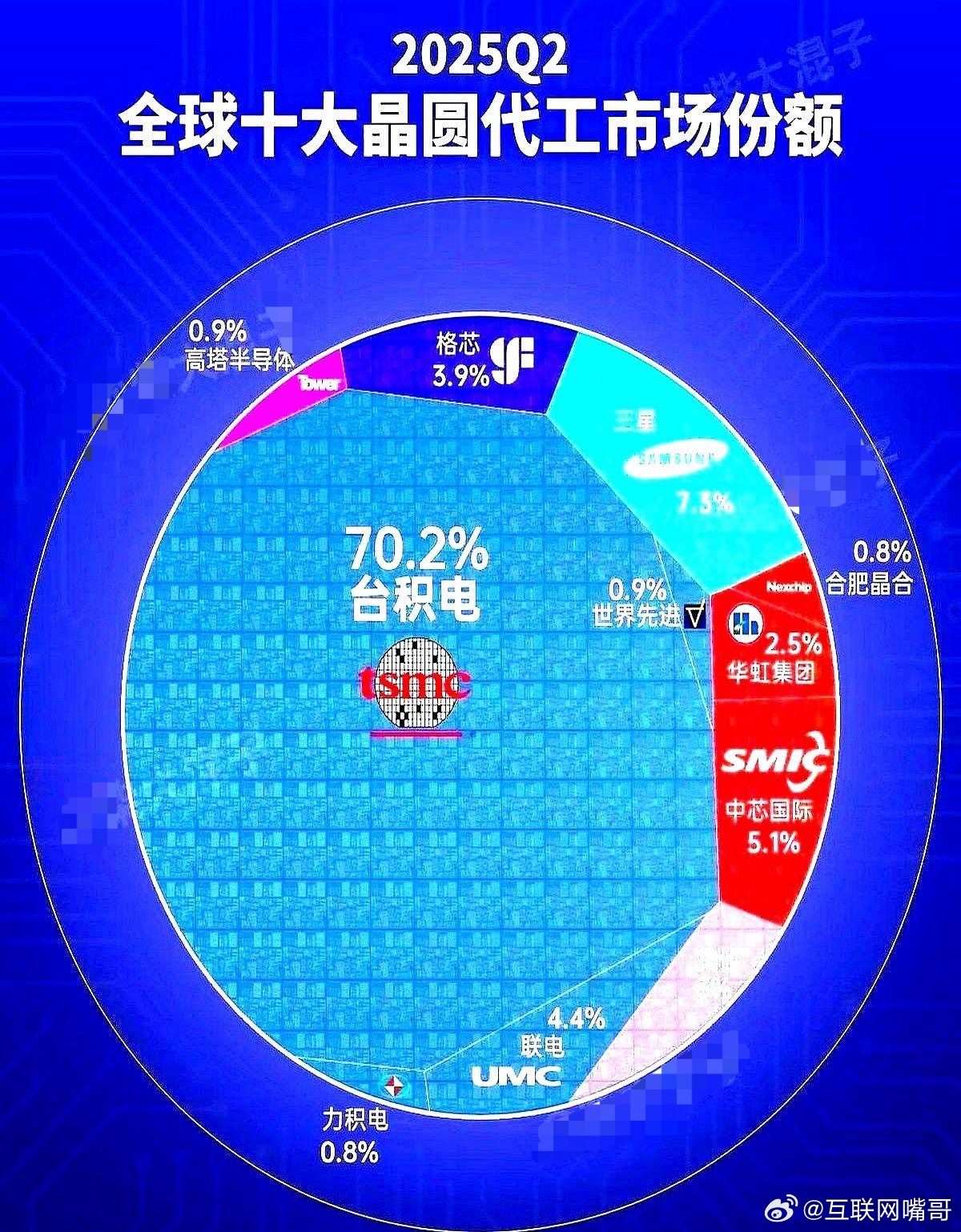

高通也被调查了,这其实是在向那些仍不愿意脱离美国产业链的中国企业发出一个信号,是时候准备自己的备胎计划了,别到时候措手不及。 我看了一下,被美国“卡脖子”这么多年以来,从国家到一些中国企业都在动作起来进行国产化替代,但仍有不少企业心存幻想,甚至企图利用这样的“天赐良机”进一步扩张市场版图。 先说说高通这事儿的来龙去脉,它今年 6 月偷偷完成了对以色列芯片公司 Autotalks 的收购,压根没按规矩申报,被市场监管总局抓了现行,这才立案调查。 有人觉得这就是普通的执法,可想想美国这几年对咱们的半导体封锁,就知道没这么简单。高通是什么角色?全球手机芯片的巨头,现在还在往汽车自动驾驶领域钻,2025 年第三季度光汽车业务营收就快 10 亿美元了。 它敢这么无视咱们的规矩,说到底还是仗着自己在产业链里的话语权,觉得中国企业离了它不行。 可这调查一出来,就是明明白白告诉大家:依赖别人的核心技术,不仅要被卡脖子,连基本的平等都得不到,现在不准备后路,难道等它哪天跟着美国政策断供吗? 再看看美国这些年干的事儿,哪次不是往死里掐咱们的脖子?2020 年底把中芯国际列入实体清单,10 纳米以下的先进技术直接禁运,当时多少人觉得中芯要完了。 2022 年又升级管制,连成熟制程的设备都卡,可中芯硬是靠 "增强版" 工艺爬了上来,现在八英寸、十二英寸晶圆产能都快满了,这就是备胎的力量。 反观那些没备胎的企业,2025 年 8 月美国撤销三星、SK 海力士在华工厂的 "快速授权",以后买设备得一笔一笔报批,耽误三到九个月都是常事,韩国企业都吓得要把产能迁回去,那些全靠进口设备的中国企业,难道能幸免吗? 有人说现在国产化替代不是在推进吗?确实,国家没闲着,企业也在使劲,2024 年半导体设备国产率到了 13.6%,产值超 50 亿美元,长江存储、长鑫存储都起来了。 头豹研究院说 2025 年国产化率能到 35%,甚至有人预测能冲 50%。可这进度够快吗?远远不够!现在咱们还是全球最大的半导体设备市场,2024 年花了 495.5 亿美元买设备,大部分还是来自美国的科磊、泛林这些企业。 更要命的是,光刻、离子注入这些关键设备的国产化率还低得可怜,真要是美国彻底禁运,生产线说停就停。 最让人着急的是,还有些企业没睡醒。看着市场回暖就忙着扩产,大把砸钱买美国设备,觉得能趁机抢占份额。 可他们没想过,三星西安工厂占了全球 35% 的 NAND 闪存产量,SK 海力士无锡工厂占了自家 40% 的 DRAM 产量,现在都因为美国的政策慌了神,随时可能产能回迁。 那些把供应链绑在这些外企身上的中国企业,到时候原材料都没地方买,扩出来的产能不就是一堆废铁吗? 2024 年 SK 海力士无锡工厂对华出口 120 亿美元,占了全球营收的 28%,真停产了他们自己都得疼,但疼完人家能回迁,咱们的企业呢?只能等着倒闭。 美国商务部长雷蒙多自己都承认,遏制中国是徒劳的。可承认归承认,他们的打压从没停过,从先进制程卡到成熟制程,现在连汽车芯片都要抢。 为啥?因为三分之二的美国产品都用咱们的成熟制程芯片,他们怕了,怕咱们真的实现自主可控,怕自己的产业链霸权保不住了。 这更说明,国产化替代不是选择题,是生存题。中芯国际在制裁下逆势增长,市值都破万亿了,靠的就是没放弃自主研发。长江存储能在存储芯片领域分到一杯羹,靠的就是没指望别人施舍技术。 咱们普通人都懂 "家里有粮,心里不慌" 的道理,企业更得明白这个理。现在搞备胎计划,可能要花大钱、啃硬骨头,比如研发一台光刻机要几年时间,建一条国产生产线要砸几十亿。 可跟被断供后倒闭比起来,这点投入算什么?2022 年美国《芯片与科学法》出来的时候,多少人觉得咱们没希望了,可短短几年,国产设备率从百分之几涨到 13.6%,再到马上要到 35%,这说明只要真干,就没有突破不了的难关。 那些还心存幻想的企业,别再盯着眼前那点利润了。美国连自己盟友的企业都不放过,三星、SK 海力士说限制就限制,难道还会对中国企业手下留情? 高通这事儿就是最后的提醒:依赖别人的产业链,就像把脖子架在别人的刀上,人家想什么时候砍就什么时候砍。 现在国家在后面撑着,政策给支持,市场有需求,同行在发力,再不动手搞备胎,等真到掀桌子那天,别说扩张市场了,能不能活下去都是个问题。 企业的命得攥在自己手里。华为没垮,中芯在涨,长江存储在突破,这些例子都证明了备胎计划不是浪费钱,是保命钱。 高通被调查就是个信号弹,再不清醒就晚了,别等到设备进不来、芯片断了供,才想起要搞自主研发,那时候什么都晚了。