三季报(电子板块的展望梳理)

展望2025年三季度,电子板块整体将呈现出同环比成长的趋势,云侧AI依然是下游需求的主要驱动力,海外/国产算力链核心公司业绩快速成长,端侧AI需求同样带动相关企业加速复苏,从上游制造/封测/设备/材料环节来看,国产化加速+行业景气度向上继续推动板块业绩稳健增长。

国内算力:阿里9月在云栖大会上表示将加大AI投入,随着国内先进制程产能陆续释放,有望推动云厂CAPEX增速出现季度性向上拐点,预计国产算力板块业绩逐季提升。

海外算力:北美五家头部云厂于2025年三季度陆续披露财报,对其2026年CAPEX增长均给出了不同程度的乐观指引,特别是甲骨文受益于与OpenAI的巨额交易,其“剩余履约义务”达到4550亿美元,并预计云基础设施业务在未来四年分别增长至320亿、730亿、1140亿和1440亿美元。此外如英伟达和Meta等巨头的表态也从不同角度增强了算力硬件中长期增长路径的能见度,海外算力链业绩增速和确定性较高。

PCB:需求端,三季度一般为传统电子旺季,多为消费电子终端新款发布季,同时今年叠加英伟达GB200上量、GB300量产、Asic芯片逐步起量、800G交换机加速渗透、存储需求增长等AI驱动结构化升级因素,有望带动PCB厂商产品单价及毛利率提升。供给端,受AI对高端材料需求增长,上游玻布、铜箔,覆铜板等核心原材料有所涨价。

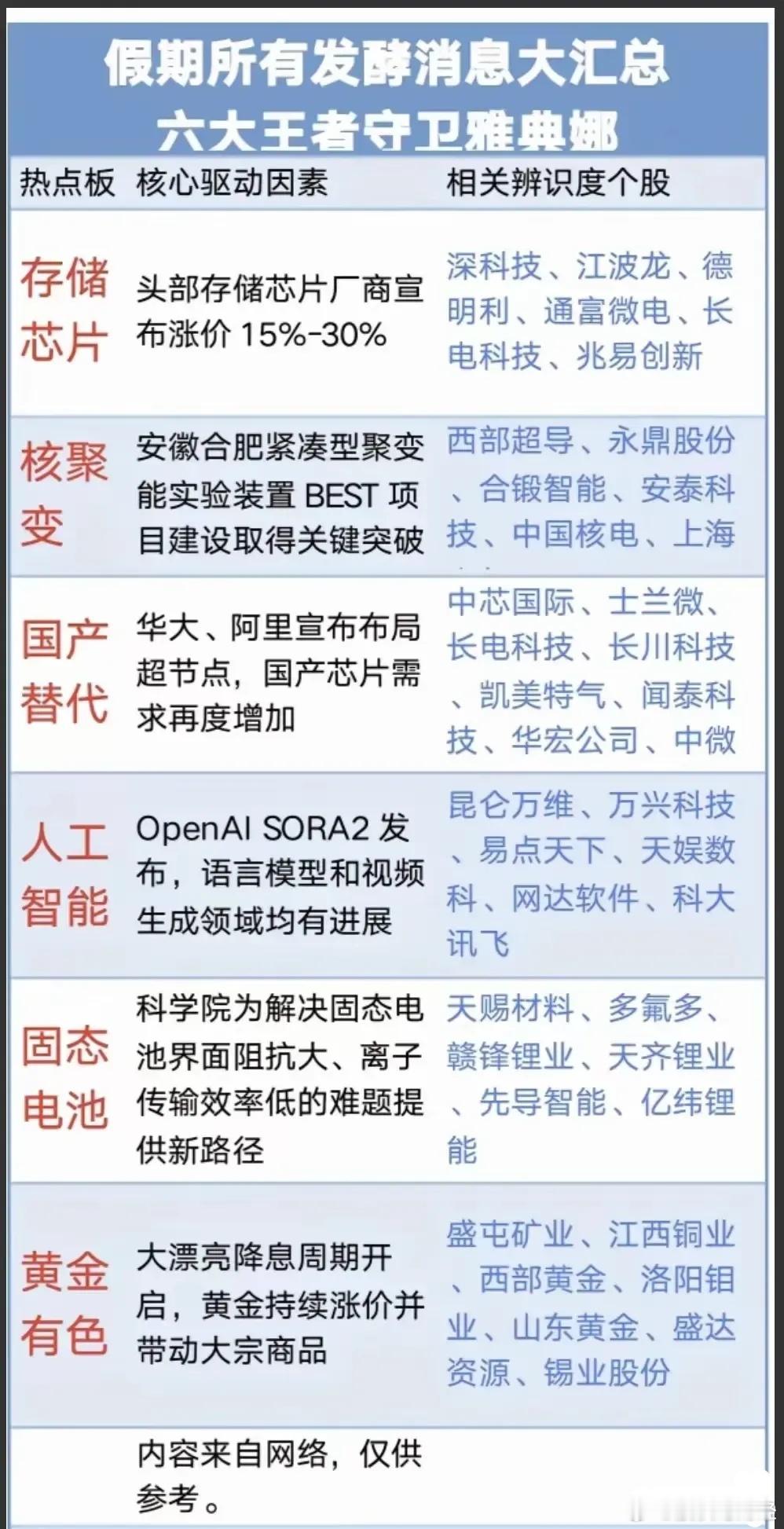

存储:本轮存储周期紧缺且上行的本质是云厂开始大批量转向推理,推理的冷数据需求导致HDD的采购爆棚,进而转向SSD的替代,导致其出现较大的需求缺口。因此,接下来这轮存储的缺货与供给紧张,短期不仅不会缓解,还会可能会持续加强。

半导体设备和材料:受益于AI、国产替代等需求,国内逻辑/存储厂商扩产逻辑增强,驱动设备厂商订单落地。由于半导体设备收入主要对应2024年下半年订单,半导体设备板块Q3业绩有望稳步增长。半导体材料方面,国内AI产业高速发展及Q3消费电子旺季到来对整个半导体行业带来巨大需求,材料作为上游环节,有望通过终端应用需求→晶圆厂→材料的传导路径获益,预计材料板块头部厂商Q3业绩有望持续增长。

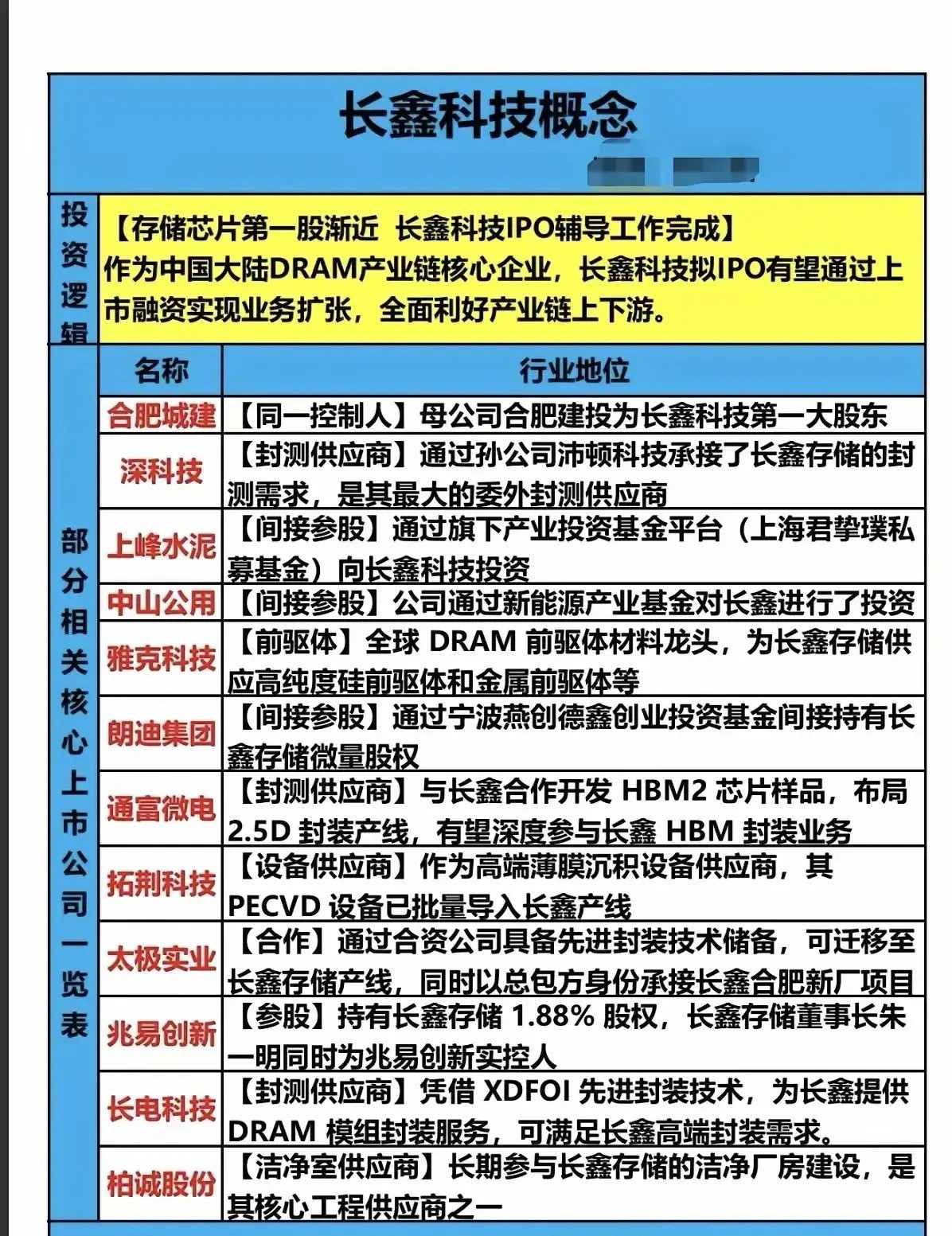

封测:通富微电、伟测科技等封测厂25Q3经营有望实现同比增长。封测作为周期性强的重资产板块,各家封测厂商稼动率和需求景气度高度相关,收入及利润弹性受此影响较大。从价格层面看,短期国内暂无观察到明显的涨价驱动,但向下空间亦有限。随着国内前到先进制程良率提升及产能提升,国内长鑫等未来上市及持续扩产,均有望带动带动国内AI芯片及配套存储等硬件需求逐渐增长。预计,通富微电、伟测科技等封测厂25Q3经营有望实现同比增长。