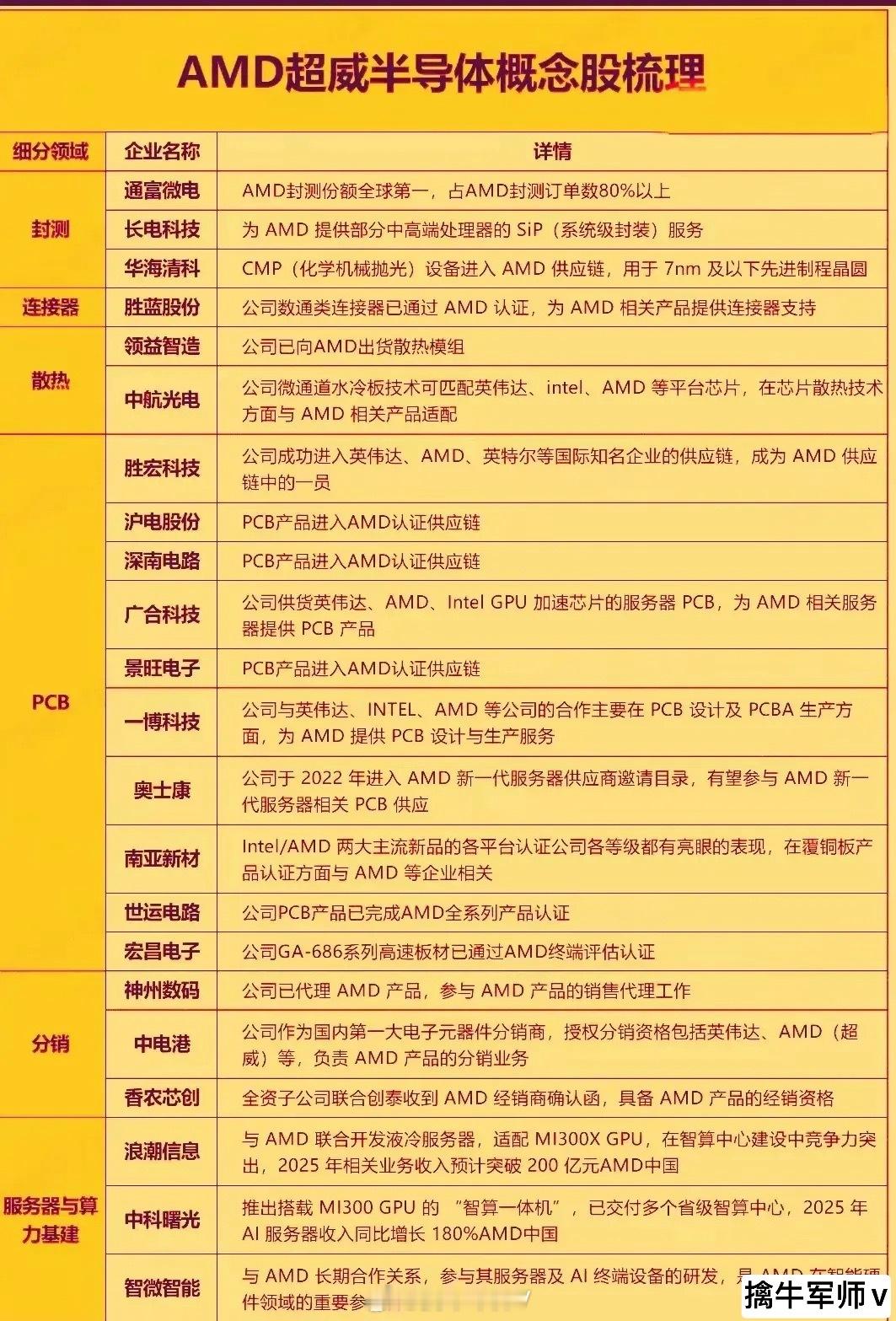

最新消息!!! 美国参议院通过限制英伟达和AMD向中国出口人工智能芯片法案! 疯了!完全疯了!美国政府已经完全气急败坏失态了,发疯式对中国禁售人工智能芯片! 此次禁令远超2019年实体清单制裁,英伟达特供中国市场的A800、H800芯片被全面禁售,甚至消费级RTX4090显卡也列入管制。 更苛刻的是"连带制裁"条款:任何使用美国技术的企业,包括台积电、三星等代工厂,均不得为中国芯片设计公司服务。这种长臂管辖,试图彻底锁死中国AI算力发展。 法案还隐藏着追溯条款。要求英伟达等企业汇报2020年以来对华销售详情,这可能导致巨额罚金。AMD被迫取消对中国曙光信息价值12亿美元的MI300芯片订单,直接损失全年营收的18%。 英伟达中国区营收占比从2024年的25%骤降至近乎归零,股价单日暴跌23%。更严重的是技术迭代受阻:失去中国市场后,其研发投入将削减40%,因为中国客户曾是高端芯片试用的重要反馈源。黄仁勋内部会议承认,"失去中国意味着失去定义未来标准的机会"。 AMD则面临更严峻挑战。其收购赛灵思后重心转向AI,但中国市场原本占可编程芯片销量60%。首席执行官苏姿丰不得不紧急重组业务线,裁员3000人并关闭奥斯汀研发中心。 华为昇腾910B芯片订单暴增300%,国产GPU厂商壁仞科技、摩尔线程产品供不应求。更关键的是生态转移:百度、阿里等云服务商全面适配国产芯片,华为MindSpore框架装机量单月增长5倍。 国家集成电路基金三期紧急投入280亿美元,重点支持Chiplet先进封装技术。中芯国际开发出7纳米chiplet工艺,使国产芯片通过堆叠实现算力突破。这种"曲线超车"策略,正化解制程限制。 台积电陷入两难。其南京厂28纳米产线被要求停止扩产,但大陆客户贡献其营收的12%。三星更尴尬,西安闪存工厂占全球产能15%,若遵从美国禁令将引发全球存储芯片价格地震。 欧洲芯片设备商暗中反抗,ASML悄悄延长对中芯国际的维护合约,应用材料公司通过新加坡子公司继续提供服务。这种"上有政策下有对策",反映全球化产业链的韧性。 中国加速构建自主体系。电子标准院联合华为、寒武纪发布"算力芯片测试标准",阿里平头哥推出RISC-V架构AI芯片。更深远的是国际拉拢:沙特阿美投资昆仑芯科,巴西电信采用紫光展锐方案。 美国试图组建"芯片联盟"但遭遇阻力。印度拒绝加入对华限制,越南要求技术转移作为补偿。这种联盟裂痕,使美国孤立战略难以全面落实。 AI芯片禁令背后是军事竞争考量。中国军工集团利用GPU进行导弹轨迹模拟,无人机蜂群战术依赖高速算力。美国国防部报告承认,中国J-20战机雷达信号处理已达美军F-35水平。 更关键的是量子计算协同,中美都在开发"经典-量子混合计算",AI芯片是关键接口。禁令可能促使中国加速量子霸权突破,反而削弱美国优势。 斯坦福大学研究显示,中美科技合作论文占AI领域顶级成果的68%。禁令实施后,国际AI会议华人学者参会率下降35%,英伟达CUDA生态的中国开发者贡献度从42%降至5%。这种人为割裂,将延缓技术突破速度。 开源社区成新战场。华为推出昇思社区对抗英伟达CUDA,百度飞桨吸引全球开发者。中国正构建替代技术生态,可能形成与西方并行的创新体系。 美国芯片企业市值蒸发3800亿美元,对冲基金做空半导体板块。中国硬科技板块却逆势上涨,科创板50指数单周涨幅12%。 更深刻的是投资转向:红杉资本中国基金募集30亿美元专项投资半导体,高瓴资本减持美科技股转向国产替代。 全球资本重新评估风险,沙特公共投资基金暂停对美科技投资,转向中日韩合作项目。这种资本迁徙,可能重塑创新格局。 禁令可能加速中国技术自立。参照2015年北斗系统被拒GPS后实现全球组网,当前芯片困境或激发更大创新动能。工信部规划显示,2028年中国芯片自给率目标从70%提升至85%。 美国自身也将受损。波音公司预测,失去中国市场的美国科技企业,五年内将减少研发投入1200亿美元。这种双输局面,正是冷战思维的代价。 当参议院投票结果公布时,华尔街交易员们意识到:这不仅是技术禁令,更是全球化时代的挽歌。但历史经验表明,任何试图通过封锁遏制文明发展的行为,最终只会加速新中心的崛起。在AI这片决定未来的战场上,封闭与开放的选择,将决定国家命运的走向。