国庆期间热点板块梳理分析!

国庆假期是消费、出行、娱乐的集中释放期,消费与旅游、交通物流直接受益于出行及消费需求的爆发;影视传媒依托国庆档观影潮迎来业绩节点;新能源与汽车借消费旺季和政策东风展现活力;科技与高端制造是产业长期趋势,假期期间或有政策、项目催化;资源板块则受国际大宗商品走势与海外项目进展影响,各板块逻辑清晰且具备差异化机会。

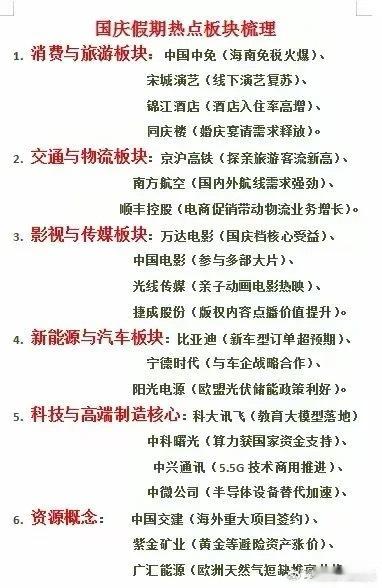

一、消费与旅游板块

该板块核心驱动是国庆旅游出行与消费升级需求释放。

中国中免:海南免税国庆火爆,作为免税龙头,海南旅游旺季带动免税购物需求,其门店客流、销售额预计大幅增长,产品线丰富且政策支持,业绩弹性突出。

宋城演艺:线下演艺复苏,国庆期间各地宋城景区演出场次增加,沉浸式演艺受青睐,旅游复苏下客流量回升,二三线城市项目拓展助力业绩修复。

锦江酒店:酒店入住率高增,国庆商务与旅游出行推高中高端酒店需求,公司门店网络广、会员体系完善,提价能力强。

首旅酒店:旗下如家、首旅系列酒店国庆入住率高,受益于旅游与商务出行,酒店数字化运营提效,加盟模式快速扩张,品牌知名度支撑业绩弹性。

二、交通与物流板块

驱动逻辑为国庆探亲、旅游出行带来的客流增长,及电商消费带动的物流需求。

京沪高铁:探亲游客流新高,作为核心干线,国庆客流量超预期,高铁票价市场化调整+客座率提升,业绩受客流量与票价双重驱动。

南方航空:国内外航线需求强劲,国际航线恢复加快,国庆国际旅游出行增多,国内航线加密,油价稳定下客座率、票价双升,业绩改善明显。

顺丰控股:电商促消费带动物流业务,国庆电商大促与生鲜配送需求旺盛,顺丰时效件、经济件双增长,航空物流与冷链物流优势显著,数字化管理降本,三季度业绩可期。

三、影视与传媒板块

核心是国庆档电影票房与内容爆款驱动。

万达电影:国庆档核心受益,影院覆盖广,国庆多部大片上映带动票房分成与卖品收入,影院运营效率提升,非票业务拓展,品牌优势突出。

光线传媒:亲子动画电影热映,国庆推出亲子动画瞄准家庭观影市场,动画制作能力强+IP储备丰富,衍生业务有望发力,票房超预期则弹性大。

华谊兄弟:参与国庆档影片,虽前期业绩承压,但国庆档若有爆款电影,品牌影响力仍在,影院与实景娱乐国庆客流+新片上映带动股价弹性,内容制作能力待验证。

四、新能源与汽车板块

驱动为汽车消费旺季与储能政策利好。

比亚迪:新车型订单超预期,国庆新车交付、订单火爆,王朝/海洋系列车型丰富,混动+纯电双技术路线,产能释放+海外市场拓展,业绩持续高增长。

宁德时代:与车企战略合作,国庆期间合作消息或新车电池搭载,储能政策利好下,动力电池+储能双轮驱动,技术领先+全球产能布局,毛利率改善。

阳光电源:欧盟光伏储能政策利好,国庆海外订单增长,光伏逆变器与储能系统需求旺,技术优势明显+全球化销售网络,三季度出口数据亮眼。

亿纬锂能:动力电池+储能电池双业务,国庆下游车企与储能客户需求旺盛,产能释放,圆柱电池在电动工具、车用领域增长,业绩稳健。

五、科技与高端制造核心

依托产业长期趋势,国庆期间或有政策、项目催化。

科大讯飞:教育大模型落地,国庆教育信息化项目推进,大模型在智慧教育场景应用获客户认可,C端学习机国庆旺季销售,AI技术领先,订单增长。

中科曙光:算力获国家资金支持,国庆算力基础设施项目推进,服务器+云计算业务在政务、科研领域需求明确,自主可控技术+业绩增长确定性强。

中兴通讯:5.5G技术商用推进,国庆期间5.5G测试或合作消息落地,通信设备业务在国内外运营商招标中份额提升,消费电子国庆销售+技术专利多,竞争力强。

汇川技术:工业自动化+机器人,国庆下游制造业自动化改造需求,伺服系统、PLC等产品销量增长,新能源汽车电控业务客户拓展,业绩高增。

六、资源概念板块

受国际大宗商品价格与海外项目进展影响。

中国交建:海外重大项目签约,国庆期间海外基建项目中标,一带一路沿线国家项目集中,基建龙头施工能力强,海外营收占比提升,业绩增长。

紫金矿业:黄金等避险资产涨价,国庆国际金价上涨,公司金矿产量稳定,铜、金资源储量大,海外矿山贡献增量,业绩受金属价格驱动。

中国神华:煤炭能源保供,国庆电力需求带动煤炭销量、价格稳定,一体化运营+业绩稳健+高分红,防御性强。

洛阳钼业:有色金属资源,国庆铜、钴等价格波动,公司刚果(金)钴矿、巴西铁矿等产能释放,新能源上游材料需求支撑,业绩增长。

总结

国庆假期六大板块各有明确驱动逻辑:消费旅游、交通物流、影视传媒短期业绩弹性大,直接受益于假期出行消费;新能源汽车、科技高端制造兼具短期旺季红利与长期产业趋势;资源板块受国际周期与海外项目影响,弹性与风险并存。投资者可聚焦各板块龙头与弹性个股,同时需关注假期后需求回落的短期波动,结合产业长期逻辑进行布局。

股市有风险投资需谨慎