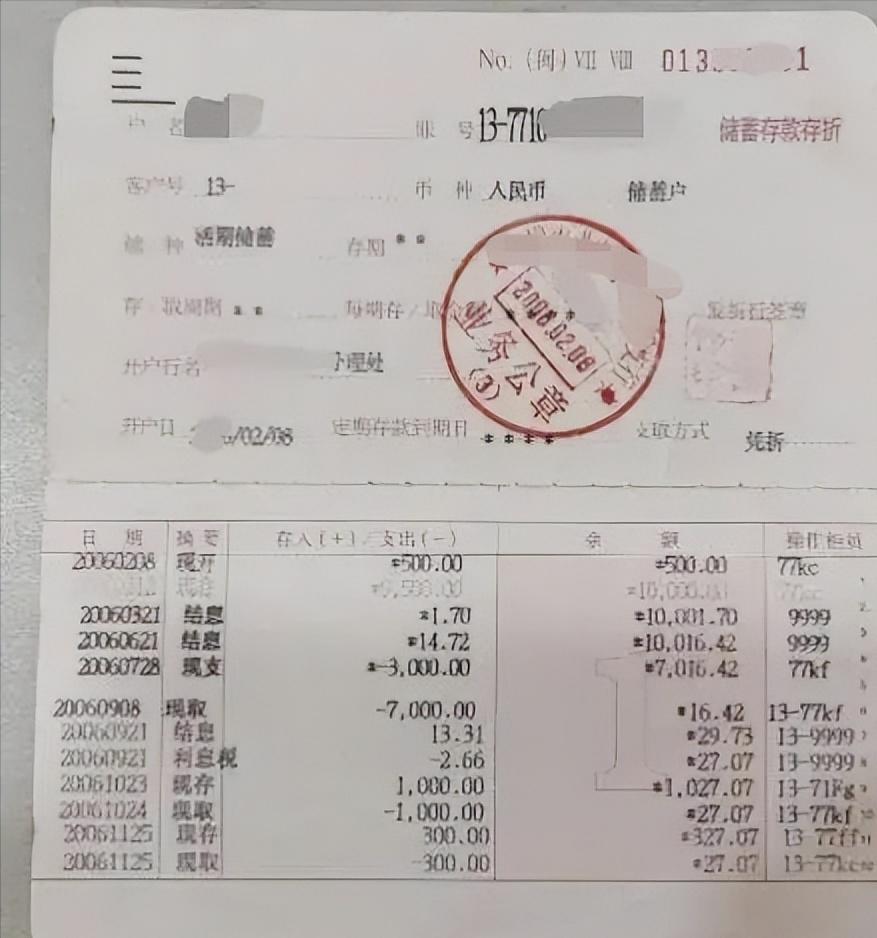

河南男子莫名背负9万贷款,废合同遭银行员工私自套现滥用。 取款签名造假、姓名写错竟审核通过,维权无果曝光后银行紧急服软彻查。 在大众固有认知中,银行贷款有着严格的审核、签名、核验流程。 作废合同无法复用、本人未签字绝不放款,是金融风控的基本准则。 河南邓州曝光的一起陈年金融纠纷,彻底打破了大众的固有认知。 一桩全程造假、漏洞百出的违规贷款,在银行系统内顺利办结生效。 当事人多年不知情背负债务,正规维权接连碰壁,最终靠舆论倒逼整改。 据公开查证信息显示,河南市民张迅近期核查个人征信时发现异常记录。 其名下存在一笔九万元未结清贷款,长期挂账,持续影响个人征信状况。 张迅确认自身从未办理该笔贷款,随即展开溯源核查,厘清债务真相。 经查证,该笔问题贷款的源头,可追溯至2009年的一次正常贷款申办。 当年张迅因资金周转需求,向当地银行提交九万元担保贷款申请。 对接客户经理井某告知申请人,该笔担保贷款审核失败,无法正常放款。 为解决资金需求,工作人员引导张迅重新签署一份抵押贷款合同。 全程基于对银行的信任,当事人配合签字,并未取回所谓作废的担保合同。 当事人默认未获批合同已失效,殊不知这份合同被工作人员私自留存。 2012年10月,张迅依规结清抵押贷款全部本息,债务彻底清零。 但就在结清欠款次日,其名下账户莫名入账九万元贷款资金。 该笔资金很快被分两次支取,一笔三万元、一笔六万元,全额流转外流。 张迅全程未参与操作、未签署任何文件,也未收取任何资金。 后续调取银行留存取款凭证,多处离谱漏洞暴露违规操作事实。 凭证签名与当事人字迹完全不符,属于明显的人工伪造签名。 更荒诞的是,取款单据上的当事人姓名存在错别字,信息严重不符。 多项核心信息造假出错,却顺利通过银行多层审核,完成放款支取流程。 结合时间线与留存资料可确定,涉事员工复用作废合同私自违规放贷。 工作人员利用职务便利,隐瞒操作事实,私自挪用贷款资金自用。 掌握完整证据后,张迅第一时间向银行纪检部门提交投诉举报。 银行核查后确认,客户经理井某存在挪用贷款资金的违规违纪行为。 但最终处理结果仅为内部行政记大过处分,处罚力度极为轻微。 相关部门明确表态,该行为属于员工个人行为,机构不再介入处置。 机构一纸免责答复,让当事人多年征信受损、莫名背债的遭遇无人负责。 为维护自身合法权益,张迅选择报警求助,希望通过司法途径定性追责。 警方综合核查案件线索与相关资料后,依法作出不予立案的处理决定。 内部追责无果、司法途径受阻,当事人陷入投诉无门的维权困境。 万般无奈之下,张迅选择借助媒体曝光整件事,公开全部证据与细节。 事件快速引发全网热议,基层银行内控不严、监管缺位问题广受质疑。 随着舆论热度持续攀升,原本强硬推诿的各方态度出现彻底反转。 涉事客户经理井某深知事态严重,主动联系当事人协商赔偿和解。 此前拒不担责的银行,也公开表态将全面复盘案件,彻查内部流程漏洞。 金融行业业内人士分析,此案暴露基层网点合同管理的严重短板。 作废合同未回收销毁、人工审核流于形式,给员工违规操作留下空间。 依据相关商业银行管理法规,机构需健全内控风控与业务审核机制。 银行无法以员工个人行为为由,完全规避自身监管失职的法定责任。 目前,当事人张迅已停止对外发声,专注配合银行专项核查工作。 其名下异常贷款记录仍在核验整改中,不良征信尚未完全清除修复。 张迅始终坚持合理诉求,要求依规追责、修复征信、赔付相关损失。 涉事银行已启动全面自查,承诺公开透明办结案件,补齐内部监管漏洞。 这起多年前的违规贷款事件,也为金融行业基层风控管理敲响警钟。 信源:齐鲁壹点