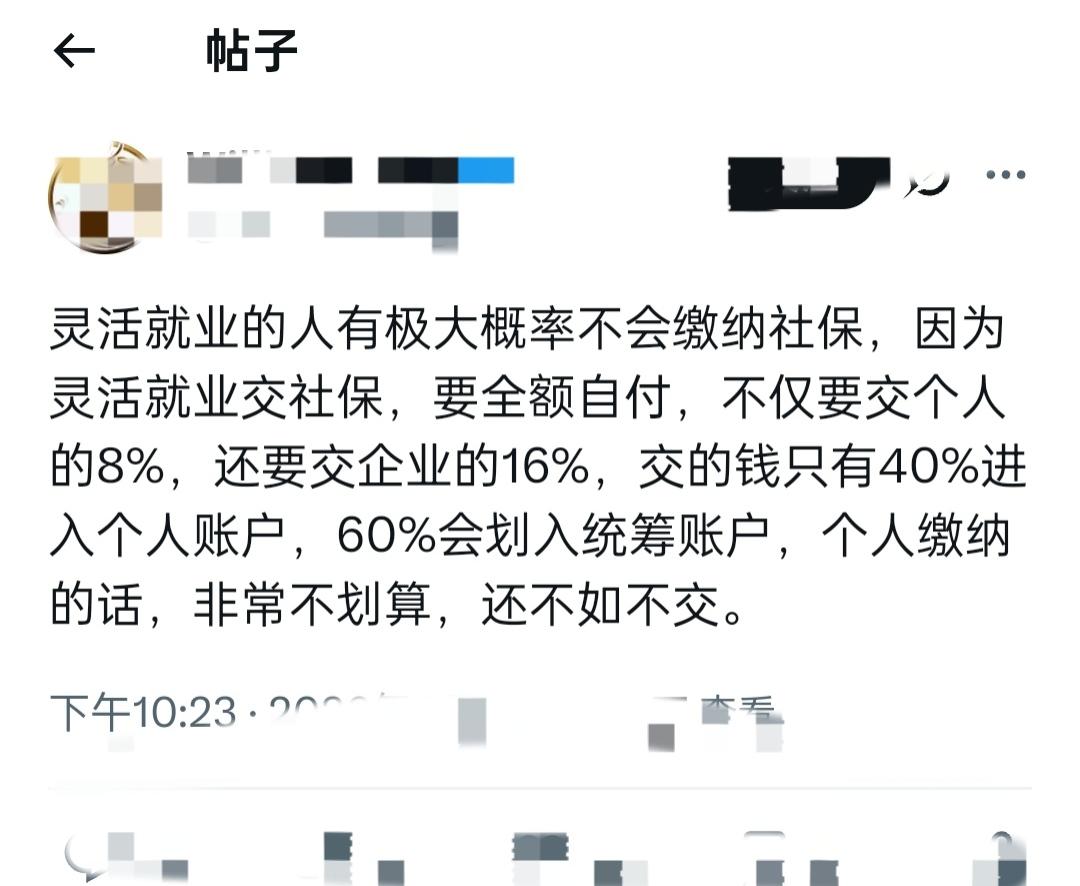

灵活就业交社保,真的是“亏到姥姥家”吗? 最近刷到不少人说,灵活就业交社保纯纯不划算,钱大部分进了统筹账户,不如不交。 这话听着很有道理,但其实忽略了两个关键变量。 首先,灵活就业的缴费比例,全国统一是20%,其中8%进个人账户,12%进统筹。 按比例算下来,确实只有40%的钱留在自己账户里,剩下的都进了统筹池。 但别忘了,统筹账户的钱,未来是用来发基础养老金的,也是你退休收入的大头。 其次,上海等城市的就业困难人员,有专门的社保补贴,个人承担的费用会大幅降低。 比如符合条件的灵活就业者,每月只需承担一千出头,就能享受医保和养老待遇。 还有一个关键信息:社保最低缴费年限,2030年起会逐步从15年提高到20年。 现在交了16年的人,未来退休可能还得补几年,这也是很多人纠结的原因。 说到底,划不划算从来不是绝对的,要看你的年龄、收入、当地政策和健康状况。 年轻、收入尚可的话,交社保是给未来兜底;如果临近退休,也可以根据政策调整方案。 别被“交了白交”的说法带偏,社保的本质,是一份对抗不确定性的长期保障。 你身边的灵活就业朋友,都在交社保吗?

阿贵

这是见人见智的,如果能力达到我认为应该交,钱自己存着来养老哪是一种笑话。根本存不了钱,如果交社保到了一定年限会感觉值!