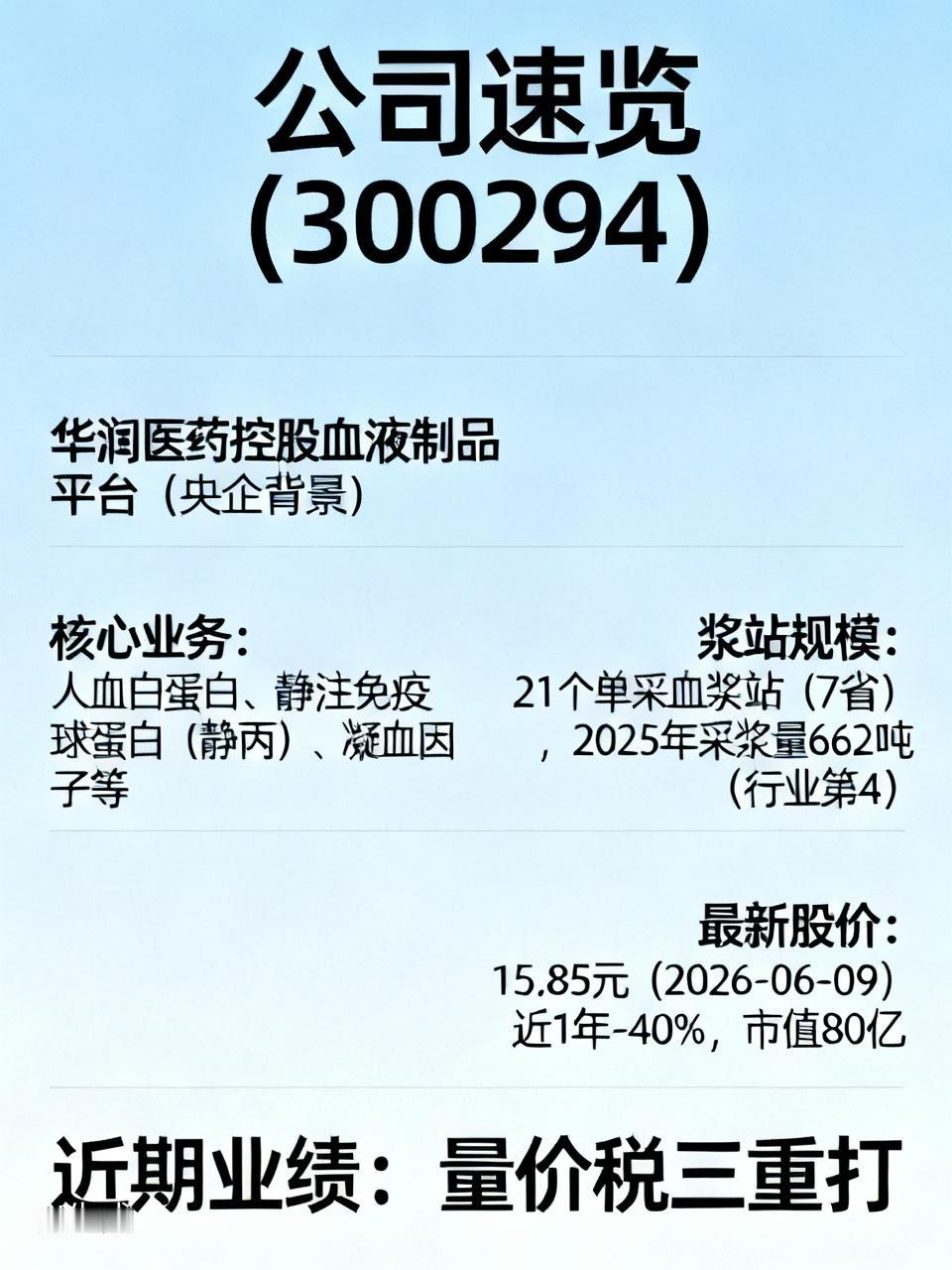

一、公司速览(300294) - 身份:华润医药控股的血液制品平台(央企背景) 。 - 核心业务:人血白蛋白、静注免疫球蛋白(静丙)、凝血因子等,血制品占比81%+。 - 浆站规模:21个单采血浆站(7省),2025年采浆量662吨(行业第4)。 - 最新股价:15.85元(2026-06-09),近1年-40%,市值80亿。 二、近期业绩:量价税三重打击,短期承压 - 2025年:营收20.59亿(+18.7%),归母净利1.13亿(-71.6%),毛利率49.9%(-14.8pct);主因并购商誉减值、集采降价。 - 2026Q1:营收3.21亿(-40.1%),归母净利0.30亿(-78.3%),毛利率46.3%(-7.5pct) 。 - 核心压力(2026年): 1. 增值税从3%→13%,直接侵蚀净利 。 2. 集采+医保控费:静丙、纤原价格下滑,医院处方量减少 。 3. 并购后遗症:绿十字并表带来摊销压力,医美资产减值拖累利润。 三、核心优势(长期护城河) 1)华润赋能+浆站壁垒(行业核心资源) - 央企支持:浆站审批、渠道、资金优势明显 。 - 采浆量稳增:2025年662吨,目标2027年1000吨;吨浆利润弹性大 。 2)产品线齐全+高附加值品种 - 三大类10个品种:白蛋白(刚需)、静丙(高毛利)、凝血因子(进口替代)。 - 新品:10%高浓度静丙获批(国内第3家),吨浆价值提升;C1酯酶抑制剂等在研(2027-2030上市)。 3)财务安全垫厚 - 资产负债率11%,现金充裕,无短期偿债压力。 - 市净率1.1倍,接近历史底部,安全边际较高。 四、核心风险(短期致命点) - ⚠️ 行业价格战:静丙从千元跌至500-600元,毛利持续承压 。 - ⚠️ 集采扩围:凝血因子、纤原纳入地方集采,价格或再下台阶 。 - ⚠️ 增长瓶颈:浆站审批趋严,千吨采浆目标难达成 。 - ⚠️ 管理波动:总裁离职、内控问题,治理待改善。 五、未来前景:短期磨底,中期看浆量与新品,长期看整合 短期(1-2年,2026-2027):筑底期 - 关键:控费+浆量稳增+新品放量。 - 预期:2026年净利2-3亿(降幅收窄);2027年随高浓度静丙放量、集采影响减弱,净利回升至4-5亿。 中期(3-5年,2028-2030):收获期 - 浆量:达1000吨,行业前三,吨浆利润回升 。 - 新品:C1酯酶抑制剂、vWF等上市,形成第二增长曲线。 - 整合:华润体内血制品资源整合,规模效应显现 。 长期(5年+):行业龙头 - 定位:血制品国家队,与天坛生物、华兰生物三足鼎立 。 - 空间:行业规模2027年达780亿,市占率15-20%,年利润8-10亿 。