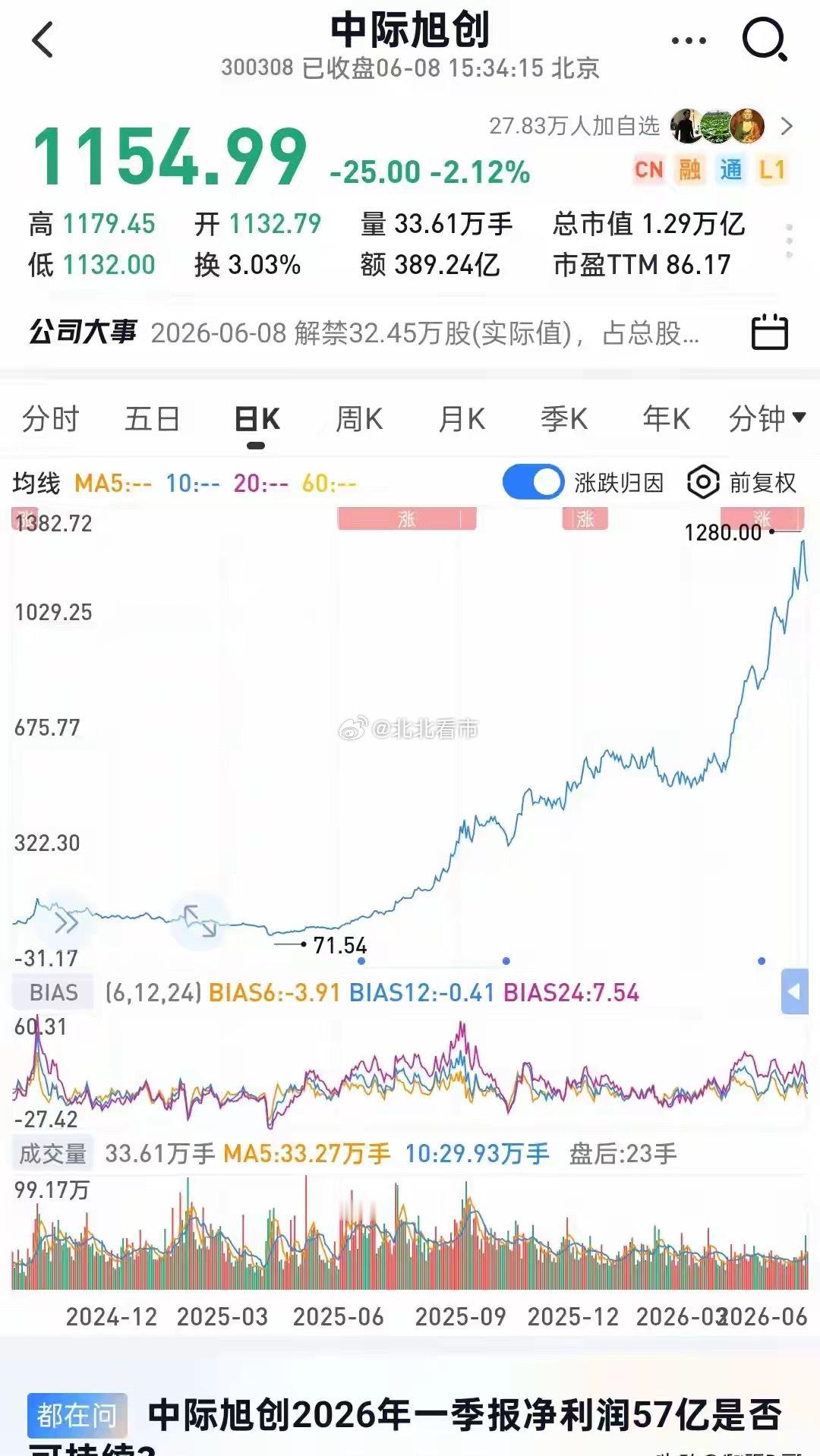

看似PE70,实则A股最低估的全球核心资产,已非当年创业板垃圾股彻底颠覆认知!新质生产力核心资产看似PE很高,实则是很多散户至今还在用十年前的老眼光看待当下的AI核心资产、看待以光模块为代表的新质生产力企业。总有人张口闭口“估值泡沫”“高位接盘”“又是创业板老套路炒作”,但绝大多数人根本没有看透一个最残酷、最核心、最颠覆性的真相:本轮走出主升浪的新质生产力龙头,和十年前内卷炒作的传统创业板企业,完全是两个维度的物种。而市场争议最大的“易中天”(中际旭创+新易盛+天孚通信),更是把这种时代级的产业差距,演绎到了极致。一、告别国内内卷!新质生产力,是站在全球顶端赚钱!过去的老牌创业板公司,最大的痛点是什么?清一色国内同质化内卷。不管是传统制造、普通科技、消费电子配套企业,业务全部扎根国内市场,同行扎堆、技术门槛低、产品极易复制。为了抢一点点市场份额,所有人只能疯狂打价格战,最后导致行业整体毛利率持续走低,利润薄如刀刃,赚的是辛苦的加工费,现金流极不稳定,企业成长全靠政策炒作、题材催化,没有任何自主定价权。这也是为什么老创业板牛短熊长,绝大多数企业涨一波、套一批人,最终回归基本面原点。但以光模块三强为代表的新质生产力企业,彻底跳出了这个低端循环,构建了完全不同的商业模型:1、赚全球的钱,拿美元定价,彻底避开国内恶性内卷企业80%以上营收来自海外北美顶级云厂商,直接对接全球最高规格的AI算力建设需求,以美元为主要结算货币。不靠国内补贴、不靠本土内卷,产品拥有全球稀缺定价权,长期锁定40%以上毛利率、20%以上净利率,盈利能力碾压90%的A股传统科技企业。2、深度绑定全球顶级产业链,吃全球AI增长红利不再是国内产业链的低端配套者,而是全球AI算力基建的核心刚需环节。深度绑定微软、谷歌、Meta、亚马逊等全球行业龙头,深度融入全球高端产业链,行业增长天花板是全球级别,而非狭小的国内市场,长期持续分享全球AI资本开支的超级红利。3、依托中国工程师红利,构筑无法复制的全球护城河我们没有廉价低端劳动力优势,但拥有全球规模最大、性价比最高的工程师团队。依托国内庞大的技术人才储备,企业以极低的研发成本,实现产品快速迭代、技术持续突破。从800G快速迭代至1.6T、3.2T,迭代速度、量产效率、成本控制全面领先海外同行,形成技术+成本的双重顶级护城河,海外企业根本无法反向替代。简单一句话总结:老创业板,是在国内红海里抢饭吃;新质生产力龙头,是在全球蓝海里收割利润。两者的商业模式、成长逻辑、估值天花板,有着云泥之别。二、对标美股巨头!当下的核心资产,被严重低估!很多人只会盯着A股的历史估值看高低,却从来不会站在全球视野做对标。纵观美国头部硬件科技企业,但凡掌握全球核心算力、通信基础设施的公司,全部都是万亿美金级别市值,享受全球科技成长的顶级估值溢价。反观我们的新质生产力核心企业,同样的全球赛道、同样的核心卡位、更强的成本迭代优势,整体市值仅为海外龙头的5%-10%。这不是泡沫,这是典型的认知差带来的价值低估。更关键的是,本轮核心资产的估值体系,无比健康:市盈率与营收增速、利润增速高度匹配,没有纯题材炒作的空壳泡沫,每一分市值的抬升,都有实打实的业绩、实打实的海外订单、实打实的技术迭代作为支撑,基本面扎实度远超历届创业板炒作行情。三、深度拆解:市场最争议的“易中天”,到底贵不贵?全网对光模块最大的争议,集中在一点:市值万亿,估值到底有没有泡沫?市场流传着一个激进逻辑:中际旭创、新易盛两大核心标的,未来净利润有望冲击千亿级别,当前合计2万亿左右市值,对应市盈率仅20倍,性价比极高。首先我们先纠正市场的认知偏差和数据误区,用真实的业绩数据、行业景气度说话:1、千亿年度净利润,短期无法兑现2025年,中际旭创+新易盛两家核心企业,合计净利润仅200亿级别,叠加天孚通信,三强总利润仅222亿。机构一致预期下,2026年两家净利润乐观区间仅300-350亿,即便全年翻倍增长,三家合计利润也仅400-450亿。千亿年度净利润,至少是2028年之后的远期预期,绝非明年可实现的业绩。2、真实估值并非20倍,当前属于高增速合理溢价按照当前1.6万亿左右的合计市值、2026年325亿左右的中性预期利润计算,前瞻市盈率约45-50倍。这个估值,放在传统行业是泡沫,但放在年增速50%以上、全球赛道高景气的顶级科技赛道,完全符合成长股定价逻辑。2025年行业利润同比暴涨230%,2026年依旧维持50%-70%的高增长,高增速天然支撑高估值。真正的核心博弈点:泡沫破不破,从来不看估值,看周期!所有成长赛道的泡沫,终结的从来不是“估值太高”,而是行业景气度下行。当下的核心逻辑无比清晰:只要全球AI基建竞赛没有停止、海外云厂商资本开支没有断崖下滑,光模块的行业高景气就不会终结,赛道泡沫就不会破。我们要客观承认双面性:当下45-50倍的前瞻估值,已经充分price in了市场的高增长预期,没有低估套利空间,但不存在系统性泡沫风险。风险点不在于当下估值,而在于远期增速:如果2027年之后,行业需求放缓、企业利润增速回落至20%以内,高估值体系会崩塌,市盈率会快速杀至25-30倍,股价必然迎来深度回调;但只要AI算力升级、算力基建扩容的大趋势延续,企业利润持续高速释放,当前估值就会被业绩持续消化。四、终极认知:这是时代切换,不是简单题材炒作!十年前的创业板行情,是内资抱团、国内炒作、无根之萍,炒的是情绪、是题材、是政策红利,没有全球竞争力,没有持续盈利能力,最终只会尘归尘土归土。而当下的新质生产力行情,是产业升级、全球卡位、业绩兑现,炒的是中国科技的全球竞争力,是工程师红利的全球化兑现,是AI新时代的基础设施红利。而不要用传统散户的估值思维,去审判新时代的核心资产。光模块为代表的核心企业,已经证明了自己:能赚全球的钱,有绝对的技术壁垒,有持续的业绩高增,有极低的替代风险,有巨大的全球市值对标空间。最后的核心结论:1、新质生产力龙头,彻底区别于传统内卷创业板,是真正具备全球竞争力的硬核科技资产;2、当前赛道无系统性泡沫,估值匹配高增速,属于合理成长溢价;3、行情终结的唯一信号:全球AI基建资本开支退潮,而非当下的高市值、高估值;4、远期空间依旧存在,但短期需要摒弃“千亿利润、20倍超低估值”的过度乐观预期,尊重产业真实迭代节奏。时代已经变了,选股逻辑不变的人,永远踏不上新质生产力的牛市。