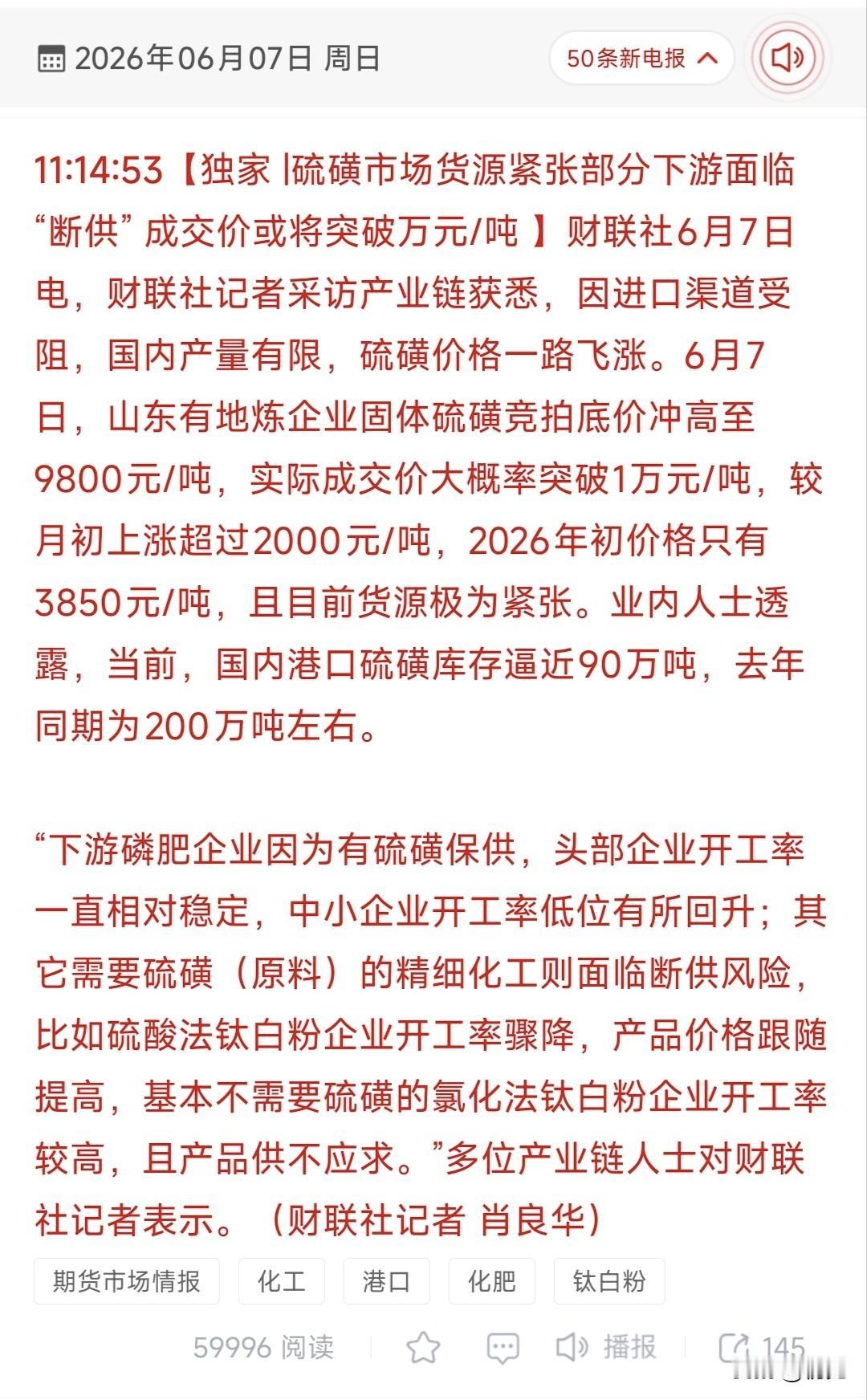

硫磺价格狂飙破万!全产业链受益标的TOP18梳理! 受进口渠道受阻、国内产量有限影响,2026年6月国内硫磺价格持续暴涨,山东企业竞拍底价已冲至9800元/吨,成交价大概率突破万元/吨,较年初涨幅超160%;港口库存也从去年同期200万吨骤降至近90万吨,货源极度紧张。下游企业呈现明显分化:头部磷肥企业因有硫磺保供开工率稳定,中小磷肥企业开工率低位回升;硫酸法钛白粉企业受成本冲击开工率骤降,而基本不依赖硫磺的氯化法钛白粉企业开工率高、产品供不应求。本次梳理聚焦三大受益方向:自有硫磺产能/硫铁矿资源企业、氯化法钛白粉企业、具备硫磺保供能力的头部磷化工企业,共18只标的。 个股梳理分析 1. 中国石化 国内硫磺产能绝对龙头,炼厂副产硫磺年产能超800万吨,占全国近半,当前供需失衡格局下,副产品利润随价格暴涨大幅增厚。 2. 中国石油 油气炼化业务规模领先,副产硫磺年产能近400万吨,普光气田为国内核心硫磺生产基地,价格上涨直接带动公司业绩弹性释放。 3. 粤桂股份 亚洲硫铁矿资源龙头,自有露天富硫矿开采成本极低,硫酸生产原料不受进口硫磺价格波动影响,价差随涨价持续走阔。 4. 荣盛石化 大型炼化一体化企业,旗下子公司硫磺年产能约121万吨,产能规模位居行业前列,供应紧张环境下成本优势显著。 5. 东方盛虹 炼化一体化项目配套硫磺回收装置,年产能60万吨,硫磺自给率高,可有效对冲原料价格上涨带来的成本压力,盈利韧性强。 6. 铜陵有色 国内铜冶炼龙头,副产硫酸规模庞大,冶炼烟气制酸成本接近零,硫酸价格随硫磺上涨,利润几乎全额转化为业绩增量。 7. 中金岭南 铅锌冶炼及化工企业,副产工业硫酸及硫磺产品,硫磺产量稳定,硫酸价格上涨为公司带来额外利润空间,业绩弹性充足。 8. 万华化学 大型化工一体化企业,炼化装置配套硫磺回收产能,硫磺自给率高,同时布局硫酸及精细化工业务,成本端压力可控。 9. 华鲁恒升 煤化工一体化企业,自有硫磺回收装置,硫磺自给率较高,行业价格大幅上涨时,能有效锁定原料成本,业绩稳定性突出。 10. 云天化 国内磷肥行业龙头,拥有完善的硫磺供应保障体系,头部企业开工率维持稳定,成本控制能力强,受益于行业格局分化。 11. 兴发集团 磷化工全产业链龙头,配套硫磺回收及硫酸产能,硫磺自给率高,磷肥及精细化工业务成本优势显著,盈利空间持续扩大。 12. 川恒股份 磷化工企业,具备稳定的硫磺供应渠道,行业供应紧张、中小磷肥企业承压时,公司开工率及盈利水平保持稳定。 13. 龙佰集团 国内氯化法钛白粉龙头企业,生产工艺基本不依赖硫磺原料,硫酸法钛白粉企业开工骤降背景下,公司产品供不应求,量价齐升。 14. 中核钛白 钛白粉行业龙头,同步布局氯化法产能,受硫磺涨价影响较小,差异化竞争优势凸显,产品价格及盈利水平同步改善。 15. 惠云钛业 钛白粉企业,推进氯化法工艺升级,减少对硫磺原料的依赖,行业供给收缩时,公司产品竞争优势提升,订单量稳步增长。 16. 新洋丰 复合肥及磷化工龙头,具备完善的原料配套体系,硫磺供应保障充足,价格上涨周期中成本压力可控,盈利空间持续扩大。 17. 鲁西化工 化工一体化企业,自有炼厂及硫磺回收装置,硫磺自给率高,同时布局化肥、硫酸等业务,成本优势支撑业绩稳步增长。 18. 六国化工 磷肥及化工企业,拥有稳定的硫磺供应渠道,头部企业开工率稳定,同时配套硫酸产能,成本控制能力较强,受益于行业分化。 总结 本次梳理的18家企业覆盖硫磺产业链三大受益方向:上游硫磺产能/硫铁矿企业直接受益于价格上涨,利润弹性最大;氯化法钛白粉企业凭借工艺优势,在硫酸法企业开工率下降时实现供需反转;头部磷化工企业凭借硫磺保供能力,成本压力可控,开工率维持稳定。随着硫磺供需格局持续紧张,相关企业的业绩优势将进一步凸显。 本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!